信用卡诈骗罪与信用卡,界限如何界定?

摘要:

第一部分:信用卡诈骗罪 (Credit Card Fraud)定义根据《中华人民共和国刑法》第一百九十六条的规定,信用卡诈骗罪 是指以非法占有为目的,利用信用卡进行诈骗活动,数额较...

摘要:

第一部分:信用卡诈骗罪 (Credit Card Fraud)定义根据《中华人民共和国刑法》第一百九十六条的规定,信用卡诈骗罪 是指以非法占有为目的,利用信用卡进行诈骗活动,数额较... 第一部分:信用卡诈骗罪 (Credit Card Fraud)

定义

根据《中华人民共和国刑法》第一百九十六条的规定,信用卡诈骗罪 是指以非法占有为目的,利用信用卡进行诈骗活动,数额较大的行为。

就是“用信用卡骗钱”,并且骗取的金额达到了法律规定的标准。

构成要件

要构成信用卡诈骗罪,必须同时满足以下几个条件:

- 客体: 侵犯了国家的信用卡管理制度和公私财产所有权。

- 客观方面: 表现为实施了利用信用卡进行诈骗活动,且数额较大的行为,具体行为方式在下文详述。

- 主体: 一般主体,即任何年满16周岁、具有刑事责任能力的自然人或单位。

- 主观方面: 必须是故意,并且具有非法占有目的,这是区分罪与非罪的关键,如果是因为忘记还款、资金周转困难等客观原因未能还款,即使逾期了,也不构成此罪,而是民事违约行为。

主要行为方式(立案的关键)

根据刑法,信用卡诈骗罪主要有以下五种表现形式:

(一)使用伪造的信用卡

- 含义: 指的不是使用假卡去消费,而是使用完全仿真的假卡进行交易,犯罪分子通过技术手段复制了他人信用卡的信息,制作了假卡,然后用这张假卡在POS机、ATM机上消费或取现。

- 举例: 小偷捡到或盗取了别人的信用卡信息,在网上购买空白卡和刷卡设备,制作成一张与真卡无异的卡,然后去商场大额购物。

(二)使用作废的信用卡

- 含义: 指使用已经失效的信用卡进行诈骗,失效的原因包括:

- 信用卡超过有效期限。

- 信用卡被挂失。

- 信用卡被银行宣布作废(因严重违规被注销)。

- 举例: 某人捡到了别人刚挂失的信用卡,不知道它已经失效,仍然去尝试消费,如果成功且金额较大,就可能构成此罪。

(三)冒用他人信用卡

- 含义: 这是最常见的一种形式,指非持卡人,未经持卡人同意,冒充持卡人的身份使用其信用卡,这里的“使用”包括:

- 消费、购物

- 提取现金

- 其他结算业务

- 关键点: 只要行为人主观上有“冒用”的故意,客观上实施了使用行为,即使密码正确(比如捡到卡后猜对了密码),也构成“冒用”。

- 举例:

- 捡到他人的信用卡后,直接去POS机上刷卡消费。

- 盗窃他人信用卡后,立即使用。

- 骗取他人的信用卡信息(卡号、有效期、CVV码),然后在网络平台进行无卡支付消费。

(四)恶意透支

- 含义: 这是信用卡诈骗罪中最特殊、也最常见的一种形式,它指的是持卡人以非法占有为目的,超过规定限额或者规定期限透支,并且经发卡银行两次有效催收后超过三个月仍不归还的。

- 构成要件(必须同时满足):

- 主观上: 有非法占有的目的,这是判断的核心,银行会根据持卡人的还款能力、透支后的行为(如更换联系方式、失联)等来综合判断。

- 客观上:

- 超额或超期: 透支金额超过了银行批准的信用额度,或者超过了约定的还款日。

- 两次有效催收: 银行必须通过电话、短信、信函、上门等方式进行过至少两次催收,并且能证明催收是持卡人能接收到的。

- 超过三个月不还: 从最后一次催收之日起,计算超过三个月,持卡人仍未归还本金。

- 举例: 张某办了一张信用卡,额度5万元,他一次性刷光了5万元,然后更换了手机号码,搬了家,银行完全联系不上他,银行多次催收无果,三个月后,银行就可以向公安机关报案,张某的行为就可能构成信用卡诈骗罪。

- 注意: 如果是因为失业、生病等客观原因暂时无力偿还,并且积极与银行沟通,不逃避催收,则不构成“恶意透支”,属于民事债务纠纷。

(五)使用以虚假的身份证明骗领的信用卡

- 含义: 指使用伪造的、虚假的身份证明文件(如假身份证、假户口本)向银行申领信用卡,然后进行消费或取现。

- 举例: 李某使用化名和伪造的身份证向多家银行申请信用卡,骗取高额信用额度后,迅速将钱挥霍一空。

立案标准与量刑

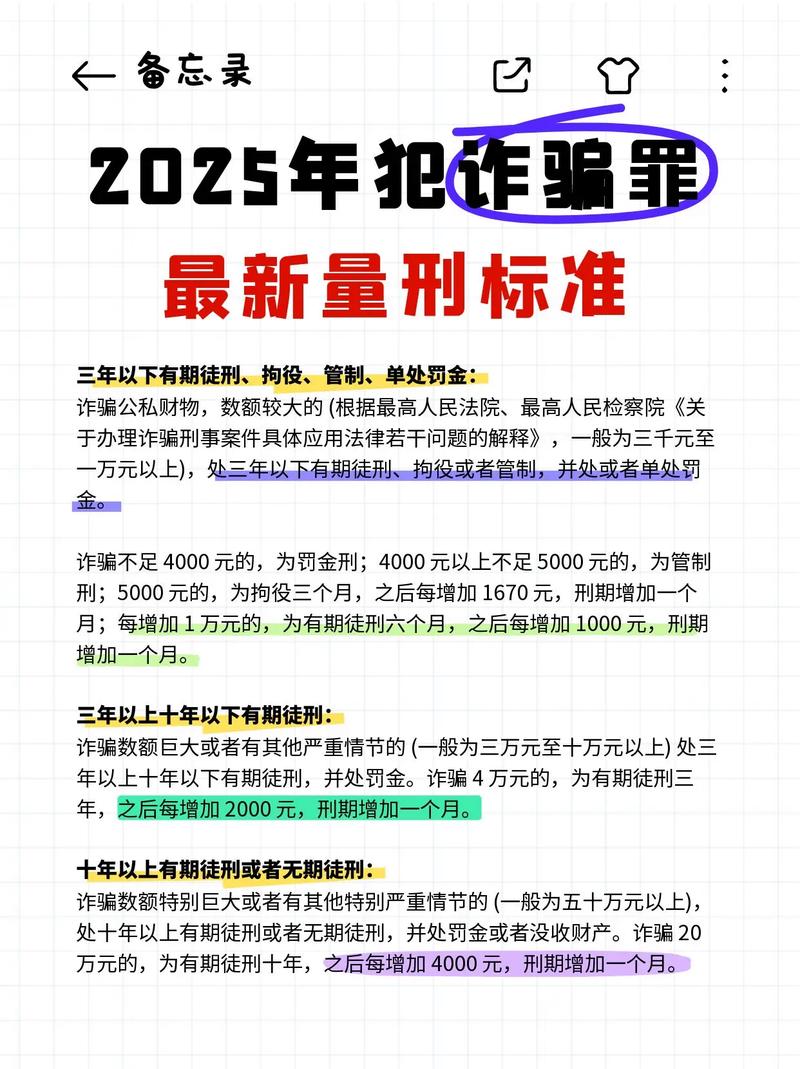

信用卡诈骗罪的量刑主要根据“数额”和“情节”来划分。

-

数额较大: 人民币5千元以上不满5万元。

- 量刑: 处五年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金。

-

数额巨大: 人民币5万元以上不满50万元。

- 量刑: 处五年以上十年以下有期徒刑,并处五万元以上五十万元以下罚金。

-

数额特别巨大: 人民币50万元以上。

- 量刑: 处十年以上有期徒刑或者无期徒刑,并处五万元以上五十万元以下罚金或者没收财产。

-

其他情节:

- “盗窃信用卡并使用的”,直接依照盗窃罪定罪处罚,这是一个特殊规定。

- 如果有“利用职务便利”等特定情节,可能会从重处罚。

第二部分:信用卡 (Credit Card)

在理解了罪名之后,我们还需要明确法律意义上的“信用卡”范围。

法律定义

根据《全国人民代表大会常务委员会关于〈中华人民共和国刑法〉有关信用卡规定的解释》:

刑法规定的“信用卡”,是指由商业银行或者其他金融机构发行的具有消费支付、信用贷款、转账结算、存取现金等全部功能或者部分功能的电子支付卡。

这个定义非常关键,它极大地扩展了“信用卡”的外延。

范围

根据上述解释,以下几种卡都包含在刑法“信用卡”的范畴内:

- 信用卡: 具有先消费后还款、循环信用功能的卡(就是我们常说的贷记卡)。

- 借记卡: 先存款后消费,没有透支功能的卡(储蓄卡)。这一点很多人会误解! 如果有人冒用你的储蓄卡去消费或取现,同样可能构成信用卡诈骗罪。

- 准贷记卡: 具有一定的透支功能,但需要支付利息。

- 其他电子支付卡: 只要金融机构发行的卡,具备上述功能中的一种或多种,都算,某些银行发行的预付卡、联名卡等。

法律上的“信用卡”不等于我们日常口语中特指的“贷记卡”,它是一个广义概念,基本涵盖了所有银行卡。

总结与建议

- 核心区别: 恶意透支是区分“民事违约”和“刑事犯罪”的分水岭,关键在于“非法占有目的”和“经两次催收后超过三个月不还”。

- 保护个人信息: 防止信用卡诈骗的关键在于保护好个人信息,包括身份证号、银行卡号、密码、CVV码、有效期等,不要轻易泄露给他人。

- 妥善处理卡片: 不再使用的信用卡应及时到银行柜台办理销户手续,而不是简单地剪掉扔掉,防止被他人捡到冒用。

- 理性消费: 量入为出,合理使用信用卡的透支功能,避免因过度消费陷入“以卡养卡”的恶性循环,最终导致无力偿还。

- 遭遇问题怎么办:

- 卡片丢失/被盗: 立即拨打银行官方客服电话挂失。

- 怀疑信息被盗用: 立即检查账单,如有可疑交易,立即向银行和公安机关报案。

- 无力偿还: 不要失联! 主动联系银行,说明情况,尝试协商分期还款或制定还款计划,避免被认定为“恶意透支”。

希望这份详细的解析能帮助您全面理解信用卡诈骗罪和相关法律概念。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/3708.html发布于 01-27

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网