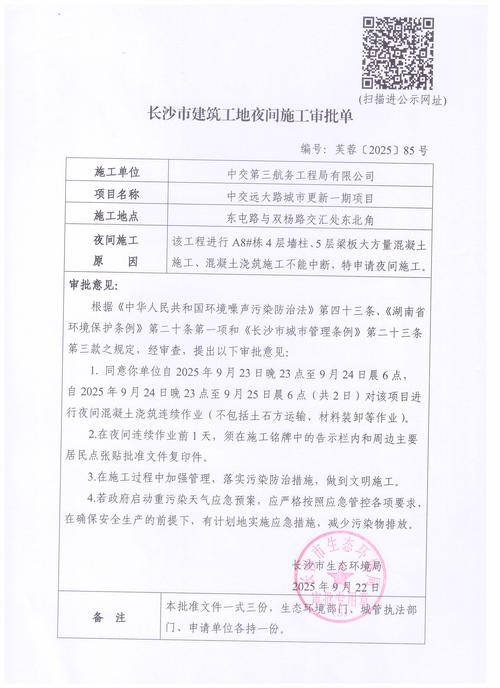

私募股权投资决策流程的关键步骤是什么?

摘要:

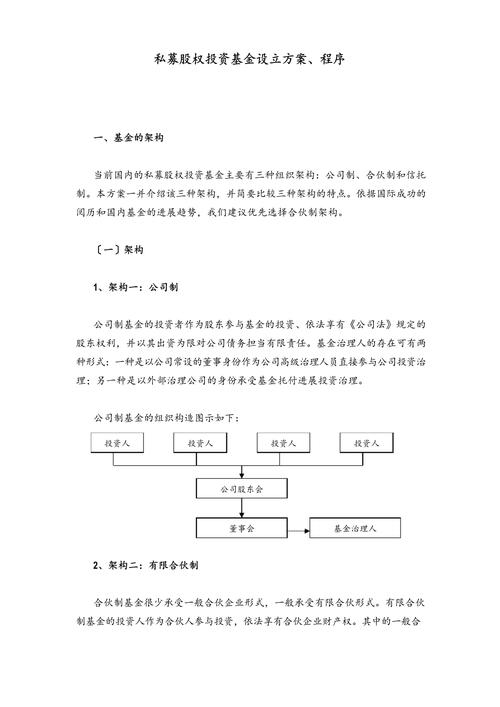

私募股权投资决策流程(六阶段模型)第一阶段:项目搜寻与初步筛选这是投资的起点,目标是“找到”潜在的投资机会,核心任务: 广泛收集信息,建立项目池,并进行初步筛选,主要渠道:网络推荐...

摘要:

私募股权投资决策流程(六阶段模型)第一阶段:项目搜寻与初步筛选这是投资的起点,目标是“找到”潜在的投资机会,核心任务: 广泛收集信息,建立项目池,并进行初步筛选,主要渠道:网络推荐... 私募股权投资决策流程(六阶段模型)

第一阶段:项目搜寻与初步筛选

这是投资的起点,目标是“找到”潜在的投资机会。

(图片来源网络,侵删)

- 核心任务: 广泛收集信息,建立项目池,并进行初步筛选。

- 主要渠道:

- 网络推荐: 这是最主要的渠道,来自投资银行、律所、会计师事务所、FA(财务顾问)等合作伙伴的推荐。

- 直接接触: 投资团队主动接触目标行业内的领先企业、创始人或管理层。

- 行业会议与活动: 参加行业峰会、论坛,建立人脉,发掘潜在项目。

- 竞品分析: 研究已投企业的竞争对手或产业链上下游公司。

- 自有数据库: 利用过往积累的项目库进行持续跟踪。

- 筛选标准(初步):

- 行业赛道: 是否符合基金的投资策略(如TMT、医疗健康、消费、先进制造等)。

- 企业规模: 营收、利润等指标是否在基金的投资范围内。

- 初步印象: 商业模式是否清晰,创始人团队背景是否亮眼。

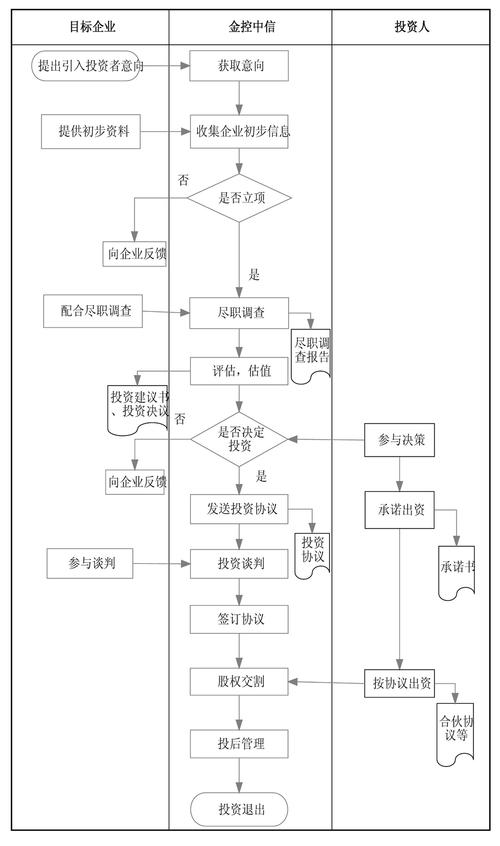

第二阶段:立项与尽职调查

通过初步筛选的项目会进入更深入的评估阶段,这是整个决策流程中最耗时、最核心的环节。

A. 立项

- 核心任务: 内部立项会议,决定是否值得投入资源进行全面尽职调查。

- 参与者: 投资团队、合伙人。

- 产出: 形成《立项报告》,明确投资初步逻辑、潜在风险、尽调重点和所需资源。

B. 尽职调查

这是对目标公司进行全面、深入、地毯式的调查,以验证信息的真实性,发现潜在风险,并完善投资逻辑,通常由投资团队主导,并聘请外部专业机构(律师、会计师、行业顾问)协助。

(图片来源网络,侵删)

-

财务尽职调查

- 审核财务报表的真实性、准确性;分析历史财务数据(收入、成本、利润、现金流);预测未来3-5年的财务模型;识别潜在的财务风险(如关联交易、税务问题、收入确认等)。

- 目的: 验证公司的“家底”,为估值和交易结构设计提供依据。

-

业务尽职调查

- 深入分析行业格局、市场规模、竞争态势;评估公司的商业模式、核心产品/服务的竞争力;访谈客户、供应商,验证公司的市场地位和供应链稳定性。

- 目的: 理解公司的“护城河”和长期发展潜力。

-

法律尽职调查

- 审核公司所有法律文件,包括股权结构、历史沿革、重大合同、知识产权、诉讼仲裁、劳动用工、合规性(环保、税务等)。

- 目的: 识别并规避法律风险,确保交易结构合法合规。

-

管理团队尽职调查

(图片来源网络,侵删)

(图片来源网络,侵删)- 深度访谈创始人及核心高管团队,评估其行业经验、战略眼光、领导力、过往业绩、诚信度以及团队的稳定性和互补性。

- 目的: 在PE投资中,“投人”是关键,优秀的团队是成功最重要的保障。

第三阶段:投资决策与估值分析

在尽调完成后,投资团队将所有信息汇总,形成最终的投资建议,提交给投资决策委员会进行最终审批。

- 核心任务: 评估投资价值,设计交易结构,并获得最终投资批准。

- 关键步骤:

- 估值分析:

- 方法: 通常采用多种方法交叉验证,如可比公司法、可比交易法、现金流折现法。

- 逻辑: PE估值更看重未来成长性,而非当前盈利,DCF(现金流折现)法是核心,通过对未来自由现金流的预测来倒推公司当前价值。

- 交易结构设计:

- 核心条款: 确定投资金额、估值、股权/债权比例、交割条件等。

- 保护性条款: 设计董事会席位、一票否决权、反稀释条款、对赌协议、领售权、随售权等,以保护投资人利益并激励创始团队。

- 撰写投资建议书:

- 汇总所有尽调发现,阐述投资逻辑、财务预测、风险分析、退出路径和预期回报率。

- 目的: 作为向投资决策委员会汇报的核心材料。

- 投资决策委员会 投票:

- 参与者: 通常由基金的高级合伙人、外部专家等组成。

- 流程: 投资团队进行正式路演,回答IC成员的尖锐提问,IC成员根据建议书和提问,进行投票,最终决定是否批准投资。这是一个“一票否决”的机制,确保投资决策的审慎性。

- 估值分析:

第四阶段:交易执行与投资交割

一旦IC批准,交易团队将迅速推进,完成法律文件的签署和资金交割。

- 核心任务: 签订具有法律约束力的投资协议,并完成出资。

- 主要工作:

- 谈判并最终确定《投资协议》、《股东协议》等全套法律文件。

- 进行工商变更登记,完成股权过户。

- 基金按照协议约定,将投资款支付至目标公司或原股东账户。

- 标志着投资正式完成,基金成为公司新股东。

第五阶段:投后管理与价值创造

PE投资不是“一投了之”,而是积极的股东,投后管理是实现价值增值的关键。

- 核心任务: 深度赋能被投企业,帮助其提升内在价值。

- 主要工作:

- 战略规划: 协助公司制定中长期发展战略。

- 人才引进: 帮助招聘关键高管(如CFO、COO)。

- 运营优化: 优化公司内部流程、供应链、成本控制等。

- 业务拓展: 利用基金的行业资源和网络,帮助公司寻找新客户、新市场、合作伙伴,甚至进行并购。

- 资本市场对接: 为后续的融资、IPO或并购做准备。

- 风险监控: 持续跟踪公司经营状况,识别并应对潜在风险。

第六阶段:投资退出

退出是实现投资回报的最终环节,也是衡量基金业绩的关键。

- 核心任务: 选择合适的时机和方式,将所持股权变现,为基金投资人(LP)带来回报。

- 主要退出方式:

- 首次公开募股:

- 描述: 在国内外证券交易所上市,是回报最高、声誉最好的退出方式。

- 挑战: 资本市场周期性波动,上市要求高,过程漫长。

- 并购退出:

- 描述: 将公司出售给另一家上市公司或大型产业集团,这是最主流的退出方式。

- 优点: 交易确定性高,流程相对较快。

- 管理层回购:

- 描述: 由公司创始人或管理层按照协议约定的价格回购PE持有的股份。

- 适用场景: 公司经营稳健,现金流充足,但无上市或并购计划。

- 二手份额转让:

- 描述: 将所持有的基金份额转让给其他投资者。

- 适用场景: 较为少见,通常发生在基金需要提前变现或流动性需求时。

- 首次公开募股:

私募股权投资决策是一个高度专业化、系统化、流程化的过程,它始于对机会的敏锐嗅觉,经过严谨的尽职调查和科学的估值分析,通过严格的内部决策,最终通过积极的投后管理和成功的退出,为基金创造丰厚回报,每一个环节都环环相扣,缺一不可,共同构成了PE投资的核心竞争力。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/3592.html发布于 01-26

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网