二手房业主如何避免遭遇诈骗?

摘要:

核心风险点:在整个交易链条中,业主最核心的风险在于 “钱房两空” 或 “收款缩水”,伪造“购房资质”与“资金证明” (最常见的“跳单”骗局)这是业主被骗最经典、最常见的手段,案例情...

摘要:

核心风险点:在整个交易链条中,业主最核心的风险在于 “钱房两空” 或 “收款缩水”,伪造“购房资质”与“资金证明” (最常见的“跳单”骗局)这是业主被骗最经典、最常见的手段,案例情... 核心风险点:在整个交易链条中,业主最核心的风险在于 “钱房两空” 或 “收款缩水”。

伪造“购房资质”与“资金证明” (最常见的“跳单”骗局)

这是业主被骗最经典、最常见的手段。

(图片来源网络,侵删)

-

案例情景:

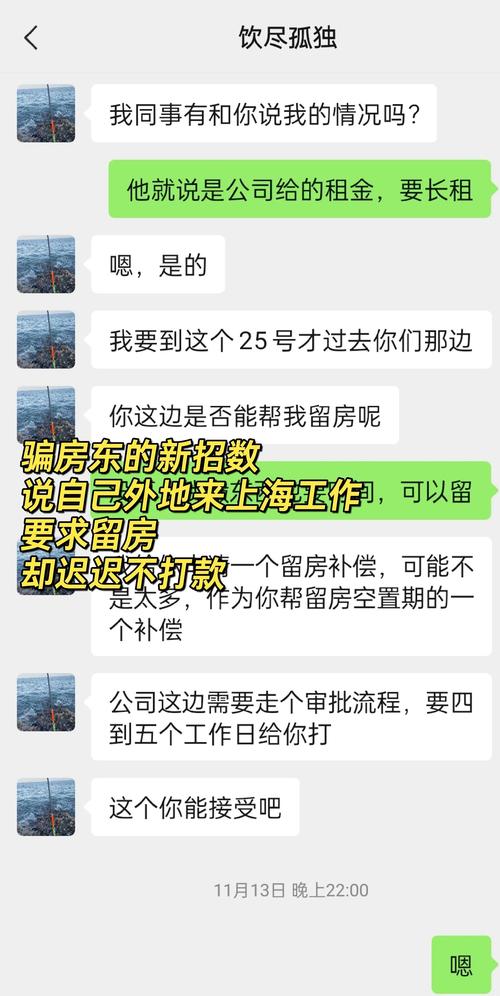

- 接触买家: 业主挂牌出售房产,很快联系到一个“实力雄厚”的买家,买家看起来非常专业,能清晰说出交易流程,并主动提出可以“全款”或“高首付”购买,这让业主非常放心。

- 展示“实力”: 买家会向业主出示一份由“银行”或“大型金融机构”出具的、金额巨大的“资金证明”或“银行存款证明”,并声称资金已备妥,随时可以支付,为了增加可信度,甚至可能伪造银行官网的查询页面或带有银行Logo的文件。

- 催促签约: 买家会以“政策可能变化”、“有其他买家在考虑”等理由,催促业主尽快签订《房屋买卖合同》,在业主对资金证明深信不疑的情况下,双方迅速签约。

- 支付定金/首付款: 签约后,买家会按照合同支付一笔定金(通常是5%-10%),这笔钱通常是真实的,通过银行转账,进一步打消业主的疑虑。

- 提出“特殊”要求: 在准备办理后续的网签、资金监管或过户手续时,买家会以“公司流程”、“避税”、“资金周转不便”等各种理由,极力说服业主将首付款或全款直接打入其个人账户,而不是进入政府指定的“资金监管账户”。

- 人间蒸发: 业主一旦同意将大额款项打入个人账户,买家便会以各种理由拖延后续流程(如“银行贷款审批出问题”、“家庭突发状况”等),最终拖延到业主发现其提供的“资金证明”是伪造的,或者直接联系不上买家,此时首付款已被转移,业主不仅房子没了,钱也打了水漂。

-

诈骗核心: 利用伪造的资金证明获取信任,绕过最安全的“资金监管”环节,直接骗取大额房款。

-

防范建议:

- 坚持资金监管!坚持资金监管!坚持资金监管! 重要的事情说三遍,这是保障业主资金安全的最重要防线,无论买家以何种理由说服,只要交易未完成,大额房款(尤其是定金和首付款)必须进入政府或银行指定的第三方资金监管账户。

- 核实买家身份和资质: 要求查看买身份证,并可以侧面了解其购房意图和资金来源,对于声称“全款”的买家,可以提出要求在签订正式合同前,先进入资金监管账户一小笔钱作为诚意金。

- 警惕“全款”诱惑: “全款”虽然是好事,但也是骗子最常用的诱饵,不要因为“全款”而放弃基本的风险防范流程。

“假房本”与“一房多卖”

这种骗局相对少见,但一旦发生,损失巨大。

(图片来源网络,侵删)

-

案例情景:

- 伪造产权证: 骗子通过技术手段制作出以假乱真的房产证(假房本),并以此证明自己是房屋的合法业主。

- 多次挂牌出售: 骗子拿着假房本,同时在多个房产中介或线上平台挂牌出售同一套房产。

- 收取多笔定金: 不同的购房者看到房源后,觉得价格不错,与“业主”(骗子)见面并核实了“房本”后,都会支付一笔定金,并签订购房合同。

- 卷款潜逃: 骗子收取多笔定金后,便人间蒸发,真正的业主此时可能毫不知情,直到购房者拿着合同找上门来,或者骗子用假房本去办理了抵押贷款,真正的业主才发现自己的房子出了问题。

-

诈骗核心: 利用伪造的产权证,骗取多名购房者的定金。

-

防范建议(对购房者而言,但业主也需警惕):

- 业主需警惕: 如果有人拿着你的房产证来联系你,声称要“赎楼”或处理其他问题,务必提高警惕,核实其身份。

- 购房者必做: 在支付任何款项前,必须到当地的“不动产登记中心”进行“产权核验”,可以要求业主一同前往,或自行通过官方渠道查询房产的登记状态、是否存在抵押、查封等信息,仅看房本是绝对不够的。

利用“租赁合同”恶意占用房屋

这种骗局的目标是拖延交易时间,或制造麻烦,最终骗取钱财或迫使业主降价。

-

案例情景:

- 存在长期租约: 业主在出售房屋时,房子里还有租客,并且签订了长期的租赁合同。

- 买家出现: 一个买家看中了房子,但业主或中介没有明确告知租约的详细情况,或故意隐瞒了租客不愿意搬走的事实。

- 完成交易: 买家在不知情的情况下,与业主完成了过户手续,支付了全部房款。

- 租客发难: 过户后,买家要求租客搬离,但租客拿出的长期租赁合同受法律保护,有权继续居住至合同期满,买家无法入住,房子变成了“烫手山芋”,不仅资金被占用,还可能需要通过漫长的法律途径解决。

-

诈骗核心: 业主或中介隐瞒房屋存在有效长期租约的事实,导致买家在不知情下购买了“有瑕疵”的产权。

-

防范建议:

- 业主主动披露: 业主在出售有租约的房屋时,有义务向买家如实告知租赁情况,并出示租赁合同原件。

- 买家必须核实: 买家在签约前,必须要求查看并核实租赁合同,确认租约的真实性和期限,最好在购房合同中明确约定“交房时租客必须无条件搬离”等条款。

- “买卖不破租赁”: 这是法律原则,务必牢记。

钓鱼式“高价”诱骗,收取“定金”后消失

这种骗局更像是“广撒网”式的诈骗。

-

案例情景:

- 报出高价: 骗子以远高于市场价的“诱人”价格联系业主,表示自己非常有诚意购买。

- 锁定房源: 骗子会迅速要求业主将房源“锁定”,即不再接受其他人的看房和出价。

- 支付小额定金: 为了表示诚意,骗子会通过微信或支付宝转账一笔小额的“定金”(如几千元)。

- 编造借口取消交易: 在支付定金后不久,骗子会以各种荒唐的理由(如“家人不同意”、“公司突然撤资”、“风水不好”)要求取消交易,并请求业主退还定金。

- 骗取“违约金”: 在业主同意退还定金时,骗子会声称自己的“定金”是通过信用卡套现或借贷得来的,取现不便,要求业主支付一笔“手续费”或“违约金”作为补偿,否则就去银行举报,一些业主为了尽快了事,可能会支付这笔钱,从而被骗。

-

诈骗核心: 利用小额定金锁定房源,然后通过制造违约借口,骗取业主的“违约金”或“手续费”。

-

防范建议:

- 警惕“天上掉馅饼”: 对于远高于市场价的报价要保持高度警惕。

- 定金条款要明确: 在合同中明确约定定金的性质(是“定金”还是“订金”)、退还条件和违约责任。“定金”具有法律效力,买家违约不退,业主违约双倍返还;“订金”则通常可以退还。

- 坚持正规流程: 不要因为对方的催促而简化任何流程,所有约定都应落实到书面合同中。

给二手房业主的终极防范指南

- 选择正规中介: 一定要选择有资质、信誉好、规模大的大型连锁中介公司,中介作为中间方,能提供流程监督和风险分担。

- 核实买家身份: 查看买家身份证,了解其基本情况和购房目的。

- 合同是唯一依据: 所有口头承诺都不可信,所有条款,包括价格、付款方式、交房时间、违约责任等,都必须清晰、明确地写入《房屋买卖合同》。

- 资金安全是生命线: 绝不接受任何形式的“私人账户”收款! 定金、首付款、尾款,全部通过政府或银行指定的“资金监管账户”进行,只有在完成过户、房屋产权登记到买家名下后,监管的资金才会划转到你的账户。

- 保留所有证据: 保留好所有合同、收据、转账记录、聊天记录等,以备不时之需。

- 保持冷静,多方核实: 不要被“全款”、“高价”等字眼冲昏头脑,遇到任何可疑情况,多向身边朋友、家人或专业人士咨询。

二手房交易是一个复杂的过程,业主作为卖方,一定要将“安全”放在首位,严格按照正规流程操作,才能有效防范诈骗,确保“钱房两安”。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/3561.html发布于 01-26

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网