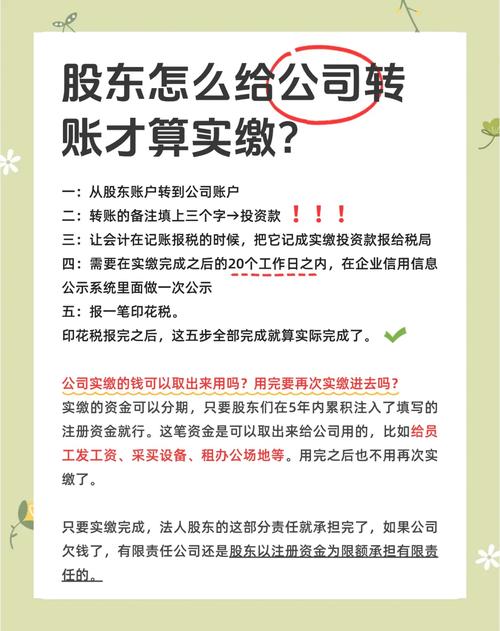

还股东投资款如何正确做账?

摘要:

这笔钱是“退还”还是“分红”? 这决定了整个账务处理的基础,第一步:区分退款性质(最关键的一步)在开始做账前,必须先明确这笔款项的性质,主要有以下三种情况:减少注册资本(最规范、最...

摘要:

这笔钱是“退还”还是“分红”? 这决定了整个账务处理的基础,第一步:区分退款性质(最关键的一步)在开始做账前,必须先明确这笔款项的性质,主要有以下三种情况:减少注册资本(最规范、最... 这笔钱是“退还”还是“分红”? 这决定了整个账务处理的基础。

(图片来源网络,侵删)

第一步:区分退款性质(最关键的一步)

在开始做账前,必须先明确这笔款项的性质,主要有以下三种情况:

-

减少注册资本(最规范、最正式的方式)

- 原因:公司经营战略调整、股东退出等,需要从法律上减少公司的注册资本。

- 特点:需要履行严格的法律程序,包括股东会决议、修改公司章程、编制资产负债表及财产清单、通知并公告债权人、办理工商变更登记等。

- 本质:股东拿回的是自己的“本金”,而不是公司的利润。

-

股东借款(最常见、最灵活的方式)

- 原因:股东临时需要资金,公司账上有闲置资金,股东向公司借款。

- 特点:需要签订正式的《借款合同》,约定借款金额、利率、还款期限等,必须遵守金融法规,不能变相抽逃出资或支付利息。

- 本质:这是股东和公司之间的债权债务关系。

-

利润分配(分红)

(图片来源网络,侵删)

(图片来源网络,侵删)- 原因:公司当年或历年累计有可供分配的利润,股东按照持股比例分享利润。

- 特点:需要经过股东会决议,必须从“未分配利润”中支付,这是对股东投资的回报。

- 本质:这是公司将利润分配给股东。

第二步:根据不同性质进行账务处理

下面我们针对上述三种情况,详细说明具体的会计分录。

减少注册资本

这种情况的会计处理分为“退款时”和“工商变更后”两个阶段。

实际退款时

-

冲减“实收资本”和“银行存款”

(图片来源网络,侵删)

(图片来源网络,侵删)- 会计分录:

借:实收资本 — 股东A 贷:银行存款 - 说明:

借:实收资本:直接减少股东的注册资本投入额。贷:银行存款:公司银行存款减少。

- 会计分录:

-

可能涉及“资本公积”

- 如果当初股东投资时,投入的金额超过了其认缴的注册资本(溢价投资),那么在退还时,应首先冲减“资本公积—资本溢价”。

- 会计分录:

借:实收资本 — 股东A 资本公积 — 资本溢价 贷:银行存款 - 说明:先还“资本公积”,再还“实收资本”,顺序不能错。

工商变更后

完成工商变更登记后,公司注册资本正式减少,需要将减少的注册资本从“实收资本”转入“股本”(如果是股份有限公司)或直接保留在“实收资本”中(如果是有限责任公司,但通常建议做此处理以明确)。

- 会计分录:

借:实收资本 — 股东A 贷:股本 (或 实收资本 - 已减资部分)- 说明:这一步更多的是为了在账面上清晰地反映注册资本的减少,确保账实相符。

股东借款

这种情况的核心是明确债权债务关系。

-

借款时(股东把钱借给公司,或公司垫付)

- 会计分录:

借:银行存款 贷:其他应付款 — 股东A - 说明:公司收到了钱,形成了一笔对股东的负债。

- 会计分录:

-

还款时(公司把钱还给股东)

- 会计分录:

借:其他应付款 — 股东A 贷:银行存款 - 说明:公司的负债减少,银行存款也相应减少。

- 会计分录:

⚠️ 重要提示(税务风险):

- 如果股东借款超过一个纳税年度仍未归还,且公司没有用于生产经营,税务局可能会视此为“股息、红利分配”,要求股东缴纳20%的个人所得税。

- 如果约定了利息,公司需要就利息部分代扣代缴增值税及股东的个人所得税。

利润分配(分红)

这种情况必须确保公司有足够的“未分配利润”可供分配。

-

宣告分红时(形成公司的负债)

- 会计分录:

借:利润分配 — 应付股利 贷:应付股利 — 股东A - 说明:分红决议一旦通过,公司就产生了支付股利的义务,确认为一项负债。

- 会计分录:

-

实际支付时

- 会计分录:

借:应付股利 — 股东A 贷:银行存款 - 说明:履行支付义务,负债减少,银行存款减少。

- 会计分录:

⚠️ 重要提示(税务风险):

- 股东从公司获得分红,属于“利息、股息、红利所得”,需要缴纳20%的个人所得税。

- 公司作为扣缴义务人,有义务在支付分红时代扣代缴这笔税款。

总结与对比

| 退款性质 | 前提条件 | 会计分录(还款时) | 税务影响 |

|---|---|---|---|

| 减少注册资本 | 股东会决议、履行法定程序、工商变更 | 借:实收资本/资本公积 <br> 贷:银行存款 |

通常不涉及个税,但需遵循严格的减资程序。 |

| 股东借款 | 签订借款合同,约定条款 | 借:其他应付款 <br> 贷:银行存款 |

长期未还可能被视同分红,需缴20%个税,有利息需缴增值税和个税。 |

| 利润分配 | 有足够的未分配利润、股东会决议 | 借:应付股利 <br> 贷:银行存款 |

股东需缴纳20%的个人所得税,公司代扣代缴。 |

核心建议

- 务必区分性质:这是所有账务处理的基础,随意将“减资”记为“借款”或“分红”会带来巨大的法律和税务风险。

- 履行法律程序:特别是“减少注册资本”,一定要走完所有法律流程,并保留好所有决议、合同、公告等文件,以备查验。

- 咨询专业人士:由于此事涉及财务、法律和税务多个领域,强烈建议在操作前咨询公司的会计师、税务师和律师,确保万无一失。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/3541.html发布于 01-26

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网