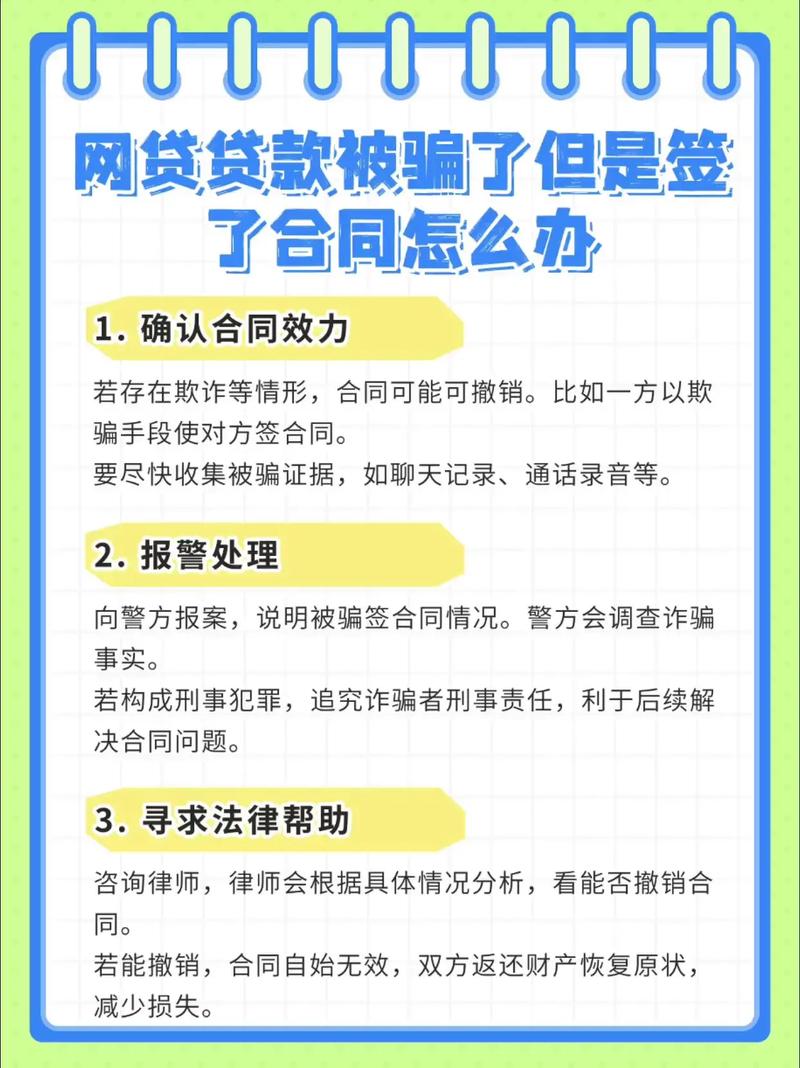

欠钱不还与诈骗如何界定?

摘要:

民事借贷纠纷:是“债”的问题,借款人确实想还钱,但因为各种原因(如投资失败、资金周转不灵等)暂时没有能力偿还,这是平等主体之间的合同关系,刑事诈骗犯罪:是“罪”的问题,行为人从一开...

摘要:

民事借贷纠纷:是“债”的问题,借款人确实想还钱,但因为各种原因(如投资失败、资金周转不灵等)暂时没有能力偿还,这是平等主体之间的合同关系,刑事诈骗犯罪:是“罪”的问题,行为人从一开... - 民事借贷纠纷:是“债”的问题,借款人确实想还钱,但因为各种原因(如投资失败、资金周转不灵等)暂时没有能力偿还,这是平等主体之间的合同关系。

- 刑事诈骗犯罪:是“罪”的问题,行为人从一开始就没打算还钱,其“借钱”只是一个幌子,真实目的是为了非法占有对方的财物。

下面我将从法律定义、核心区别、如何判断以及维权途径四个方面,详细解释“欠钱不还”如何被定义为诈骗。

法律定义

民事借贷纠纷(合同之债)

根据《中华人民共和国民法典》,借款合同是借款人向贷款人借款,到期返还借款并支付利息的合同,如果一方不履行还款义务,另一方可以提起民事诉讼,要求对方偿还本金、利息以及违约金,这属于民事法律关系。

诈骗罪(刑事犯罪)

根据《中华人民共和国刑法》第二百六十六条,诈骗罪是指以非法占有为目的,使用虚构事实或者隐瞒真相的方法,骗取数额较大的公私财物的行为。

构成诈骗罪,必须满足四个核心要件:

- 主观上:具有“非法占有为目的”,这是区分诈骗与借贷最核心、最关键的一点,行为人借钱时,内心深处就想着这笔钱是自己的了,根本没有打算偿还。

- 客观上:使用了“欺诈手段”,为了骗取信任,行为人会虚构事实或隐瞒真相。

- 虚构身份(如冒充高官、富商)。

- 虚编借款用途(如声称用于紧急医疗、重大项目投资,实则用于赌博、挥霍)。

- 隐瞒自己的真实财务状况(如明明已经负债累累,却说自己资产雄厚)。

- 伪造借款凭证、文件等。

- 被害人陷入“错误认识”并“自愿处分财产”,正是因为行为人的欺诈手段,导致出借人错误地相信了对方,并基于这种信任,心甘情愿地把钱借出去。

- 行为人“实际取得财产”且“数额较大”,行为人成功拿到了钱,并且诈骗的金额需要达到当地刑事立案标准(通常为3000元至10000元人民币,各地标准不同)。

核心区别:一张图看懂

| 区别点 | 民事借贷纠纷 | 刑事诈骗罪 |

|---|---|---|

| 主观意图 | 有还款意愿,但客观上无还款能力或暂时无法还款。 | 无还款意愿,从一开始就以非法占有为目的。 |

| 行为手段 | 一般没有虚构事实或隐瞒真相,最多是夸大其词,借款关系基本真实。 | 使用虚构事实、隐瞒真相等欺诈手段,使对方产生错误认识。 |

| 资金用途 | 借款后可能用于正常经营、生活等。 | 借款后肆意挥霍、用于违法犯罪活动(如赌博)、携款潜逃等。 |

| 事后态度 | 积极沟通,承认债务,寻求延期、分期等解决方案。 | 逃避、失联、拒接电话、更换联系方式,或编造更多谎言拖延。 |

| 法律关系 | 民事债权债务关系,属于民法调整范畴。 | 刑事犯罪关系,属于刑法调整范畴。 |

如何判断“欠钱不还”是否构成诈骗?

在现实生活中,判断一个案件是民事纠纷还是诈骗罪,不能只看结果(没还钱),而要综合考察行为发生时的主观意图,以下是一些关键的判断线索:

借款时的真实意图(最核心)

- 诈骗迹象:

- 完全没有还款能力:借款时已经身无分文,且没有任何稳定收入来源。

- 借款理由明显虚假:声称要做大项目,但连基本的项目计划书、公司信息都提供不了。

- 身份信息造假:使用假名、假身份证、假房产证等。

- 借贷迹象:

- 有稳定的收入和工作,只是暂时遇到困难。

- 借款理由真实,且有相关凭证(如医院诊断书、合同等)。

- 提供了真实的身份信息。

借款后的行为表现(重要参考)

- 诈骗迹象:

- 挥霍借款:拿到钱后立即进行高消费、赌博、吸毒等。

- 隐匿财产:迅速转移个人名下资产,或制造“假破产”假象。

- 逃避债务:更换手机号、住址,玩“失踪”,对催款信息、电话一概不回。

- 编造新谎言:在旧债到期后,又以新的理由向同一人或不同人借钱,用于“拆东墙补西墙”,但从未想过真正解决债务。

- 借贷迹象:

- 积极沟通:主动向出借人说明情况,表达歉意,并提出还款计划。

- 努力筹款:即使困难,也在通过各种方式(如变卖资产、找新工作)筹钱还款。

- 部分还款:有持续的小额还款行为。

双方关系

- 诈骗迹象:双方关系通常很浅,交往时间短,多是通过网络、朋友介绍等非深度关系建立,借款金额往往超出正常社交或借贷范畴。

- 借贷迹象:双方通常有较好的亲友、同事等关系基础,借款是基于信任。

维权途径

如果你怀疑对方是诈骗,应该怎么做?

-

第一步:收集和固定证据(至关重要) 无论走民事还是刑事,证据都是王道,你需要尽可能多地收集以下证据:

- 借款证据:借条、借款合同、银行转账记录、微信/支付宝转账截图。

- 沟通记录:微信、短信、电话录音等,证明对方借款时的承诺、借款后的推诿、承认债务等。注意:录音时不要诱导对方,尽量自然对话。

- 对方欺诈的证据:

- 虚假身份的证据(如冒充的照片、名片)。

- 虚假借款用途的证据(如聊天记录中对方吹嘘的“项目”)。

- 对方挥霍借款的证据(如消费记录、朋友圈晒出的奢侈品)。

- 对方逃避债务的证据(如失联记录、对方承认不想还钱的聊天记录)。

-

第二步:尝试协商 首先尝试与对方沟通,看是否能达成还款协议,这个过程也能进一步判断对方的态度。

-

第三步:选择法律途径

- 民事诉讼(追讨债务):

- 优点:门槛较低,只要能证明借贷关系基本事实即可立案,如果胜诉,可以申请法院强制执行对方名下财产。

- 缺点:如果对方确实没钱,即使拿到胜诉判决也可能执行不到钱,无法追究其刑事责任。

- 刑事报案(控告诈骗):

- 优点:一旦警方立案,会动用国家侦查力量进行调查,如果构成犯罪,对方不仅要还钱,还会被判刑坐牢,对对方的威慑力极大。

- 缺点:立案标准高,需要提供充分的证据证明对方“以非法占有为目的”,如果证据不足,警方可能不予立案,只能走民事诉讼。

- 如何报案:携带所有证据材料,到借款行为发生地或嫌疑人所在地的公安机关经侦部门报案。

- 民事诉讼(追讨债务):

结论与建议:

在“欠钱不还”的情况下,首选通常是民事诉讼,因为它更直接、更确定,只要证据能证明“借了钱”,法院就会支持你的还款请求。

只有在你有充分证据表明对方从一开始就是“借钱是假,骗钱是真”,并且对方的行为符合诈骗罪的构成要件时,才考虑向公安机关报案,在实践中,由于“主观意图”难以直接证明,很多案件最终会被作为民事纠纷处理。

最关键的是在借款前就做好风险防范,仔细审查对方的信用和还款能力,签订规范的借款合同,并保留好所有书面和电子证据。

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/3512.html发布于 01-26

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网