国本投资贷款上征信吗?

摘要:

这是一个非常重要且常见的问题,国本投资”是否上征信,答案并不是简单的“是”或“否”,而是取决于您申请的具体是哪种产品,国本投资”提供的是持牌金融机构(如银行、消费金融公司)的贷款产...

摘要:

这是一个非常重要且常见的问题,国本投资”是否上征信,答案并不是简单的“是”或“否”,而是取决于您申请的具体是哪种产品,国本投资”提供的是持牌金融机构(如银行、消费金融公司)的贷款产... 这是一个非常重要且常见的问题,国本投资”是否上征信,答案并不是简单的“是”或“否”,而是取决于您申请的具体是哪种产品。

(图片来源网络,侵删)

国本投资”提供的是持牌金融机构(如银行、消费金融公司)的贷款产品,那么它大概率会上征信;如果它只是一个信息中介,为您对接的也是民间借贷或小贷公司,那么上征信的可能性也存在,但情况会更复杂。

下面为您详细拆解分析:

核心判断标准:贷款资金的来源和放贷机构

“国本投资”本身可能扮演多种角色,了解其背后的放贷方是判断是否上征信的关键。

大概率上征信

当您通过“国本投资”申请的贷款,其最终的资金来源或合作放贷方是以下机构时,这笔贷款100%会上征信:

(图片来源网络,侵删)

- 银行: 这是最明确的情况,国本投资”是某家银行的官方合作渠道或助贷机构,为您申请的是银行的信用贷款、消费贷等产品,那么这笔贷款会直接上报给中国人民银行征信中心,您的贷款审批、发放、还款记录都会清晰地体现在您的个人信用报告中。

- 持牌消费金融公司: 这些是经中国银保监会批准设立的非银行金融机构,其业务受到严格监管,它们发放的贷款必须接入央行征信系统,通过“国本投资”对接这类公司的贷款,也一定会上征信。

- 大型持牌小额贷款公司: 头部的、合规的小贷公司(如蚂蚁集团旗下的借呗、腾讯旗下的微粒贷等)已经全面接入了央行征信系统,如果您通过“国本投资”申请的是这类公司的贷款,那么它同样会上征信。

如何判断?

- 查看贷款合同: 合同上会明确写明“贷款人”或“出借人”是哪家具体的银行或金融机构,这是最权威的判断依据。

- 关注贷款申请流程: 在申请过程中,如果系统明确提示您需要授权查询您的个人征信报告,那么这笔贷款几乎肯定是要上征信的。

可能上征信,也可能上其他征信系统

当“国本投资”对接的是一些中小型或地方性的小贷公司时,情况会比较复杂:

- 接入央行征信: 越来越多合规的小贷公司正在或已经接入央行征信系统,即使是小公司的贷款,也可能上征信。

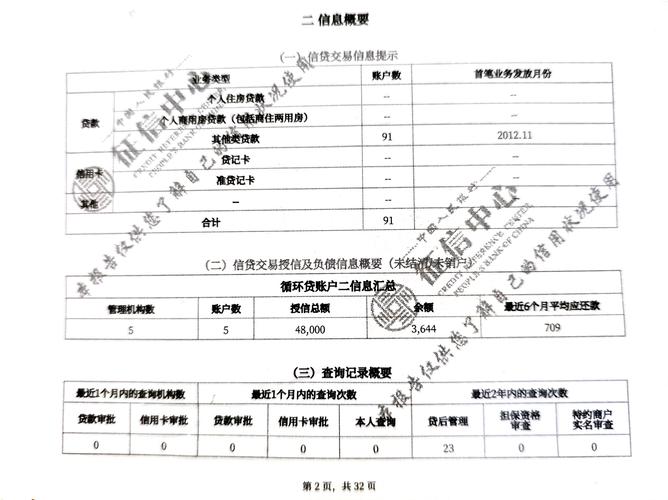

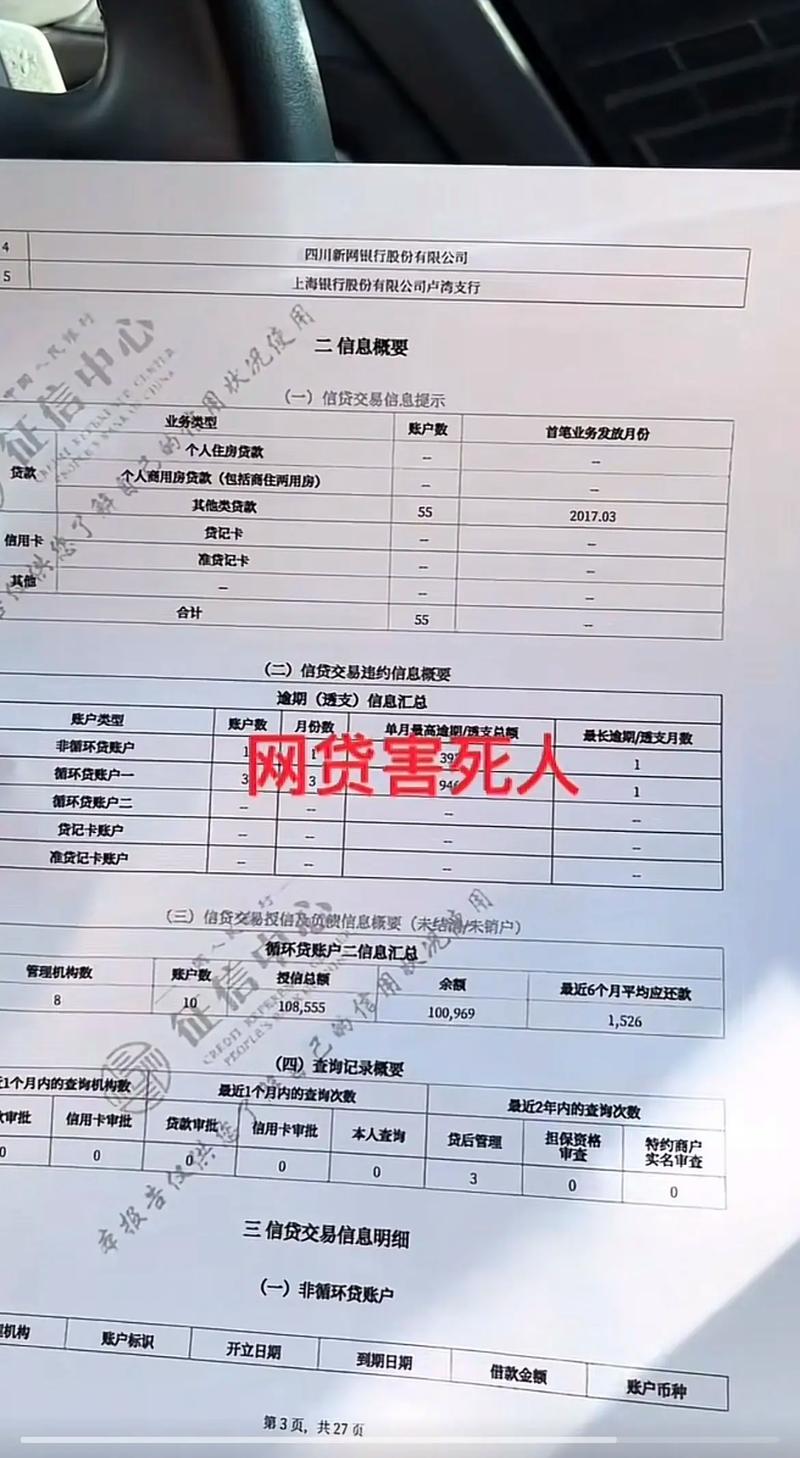

- 接入百行征信/朴道征信: 除了央行征信,中国还有两家市场化征信机构:百行征信和朴道征信,许多互联网金融平台、小贷公司会将用户的信贷数据上报给这两个系统,这些报告虽然不叫“央行征信”,但同样是您信用记录的一部分,在您未来申请其他正规信贷时,金融机构也会参考。

如何判断?

- 同样,查看贷款合同是关键,合同中可能会提及数据报送事宜。

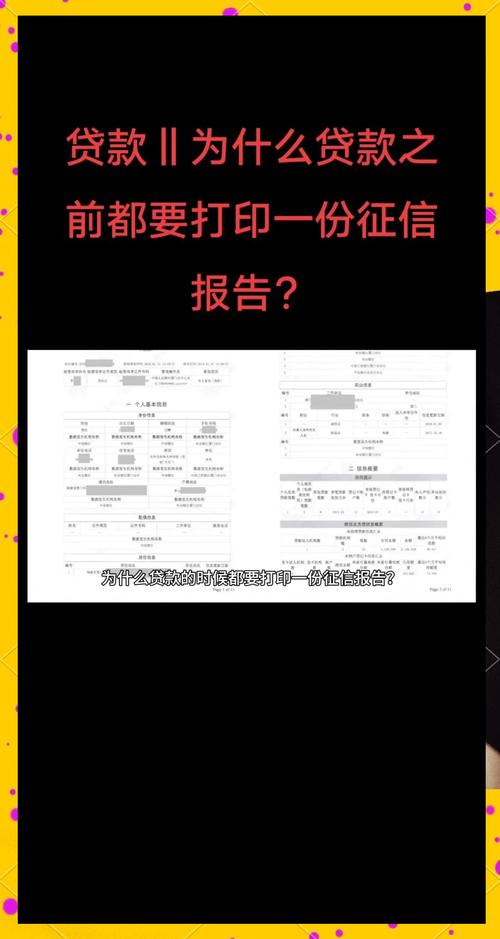

- 如果合同没有明确说明,可以尝试在贷款发放后,登录“中国人民银行征信中心”官网查询自己的信用报告,看是否有相关记录,一些第三方信用查询平台也可能整合了百行、朴道的数据供您参考。

大概率不上传统征信,但风险极高

国本投资”对接的是纯粹的民间借贷或地下钱庄,那么这笔贷款通常不会上报央行征信。

(图片来源网络,侵删)

这绝不意味着它没有风险!

- 会上其他“黑名单”: 这类贷款机构可能会建立自己的“黑名单”系统,或者将您的逾期信息共享给其他类似的灰色地带的借贷平台。

- 暴力催收和高额违约金: 这类贷款往往伴随着不合法的催收手段和高得离谱的违约金、利息,严重危害您的个人生活和财产安全。

- 信息泄露风险: 您的个人隐私信息可能会被滥用。

总结与建议

| 贷款资金来源/合作方 | 是否上央行征信? | 风险等级 | 建议 |

|---|---|---|---|

| 银行、持牌消费金融公司 | 是,100%上 | 相对较低 | 仔细阅读合同,按时还款,建立良好信用。 |

| 大型/合规小贷公司 | 大概率上 | 中等 | 务必查看合同,了解数据报送情况,按时还款。 |

| 中小型/地方性小贷公司 | 可能上(央行或百行/朴道) | 较高 | 谨慎对待,仔细审查所有条款,避免踩坑。 |

| 民间借贷/地下钱庄 | 大概率不上 | 极高 | 强烈不建议申请! 风险远超对征信的影响。 |

给您的最终建议:

- 签订合同前,务必看清“贷款人”是谁。 这是判断是否上征信的核心。

- 授权查询征信时要谨慎。 在申请贷款时,平台会请求您授权查询个人信用报告,一旦授权,查询记录(无论是否成功放款)都会体现在您的征信报告中,短期内频繁查询可能会影响您未来申请信用卡或贷款。

- 如果对不上征信有强烈要求,请务必选择明确标注“不上征信”的民间借贷产品,但请充分认识到其背后的巨大风险。 对于绝大多数人来说,维护好央行征信记录远比不上征信更重要。

- 保持良好的还款习惯。 一旦贷款上了征信,任何一次逾期都会留下不良记录,对您未来的金融活动产生长远的负面影响。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/3461.html发布于 01-25

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网