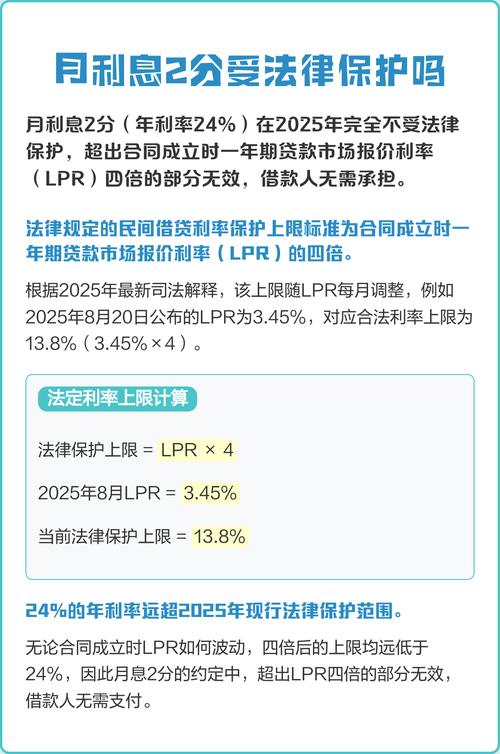

利息2分是否受法律保护?

摘要:

这是一个非常重要且常见的问题,答案是:不一定,关键在于计算方式(是“月息”还是“年息”)以及是否超过了法定上限,下面我将为您详细解释,并提供清晰的判断标准和法律依据,核心结论:以“...

摘要:

这是一个非常重要且常见的问题,答案是:不一定,关键在于计算方式(是“月息”还是“年息”)以及是否超过了法定上限,下面我将为您详细解释,并提供清晰的判断标准和法律依据,核心结论:以“... 这是一个非常重要且常见的问题,答案是:不一定,关键在于计算方式(是“月息”还是“年息”)以及是否超过了法定上限。

(图片来源网络,侵删)

下面我将为您详细解释,并提供清晰的判断标准和法律依据。

核心结论:以“月息”计算,2分利息受法律保护;以“年息”计算,则不受保护。

这里的“分”是民间借贷中对利率的俗称,最容易产生歧义,我们需要明确它代表的是“月息”还是“年息”。

2分”指的是 月息2分 (即月利率2%)

- 计算方式:月利率 = 2% = 0.02

- 年化利率:2% × 12 = 24%

根据中国现行的法律规定,我们需要看这个24%的年化利率处于哪个区间:

-

司法保护区(受法律强制保护):

(图片来源网络,侵删)

(图片来源网络,侵删)- 利率上限:一年期贷款市场报价利率(LPR)的 4倍。

- 法律依据:《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》。

- 如何判断:以2025年为例,一年期LPR约为3.45%,其4倍约为13.8%,只要您的借款利率低于或等于13.8%,出借人向法院起诉要求您支付利息,法院一定会支持。

- 月息2分(年化24%)高于这个司法保护上限,所以超过部分不受法律强制保护。

-

自然债务区(自愿支付有效,起诉不获支持):

- 利率区间:超过LPR的4倍,但未超过LPR的 75倍。

- 法律依据:同上。

- 如何判断:LPR的13.75倍约为 3.45% × 13.75 ≈ 47.44%。

- 月息2分(年化24%)正好落在这个区间内(13.8% < 24% < 47.44%)。

- 如果您已经自愿支付了这笔利息,通常视为您自愿履行,一般不能要求出借人返还。

- 如果出借人起诉您支付这笔利息,法院不会支持出借人的诉讼请求。

-

无效区(绝对不受保护,可主张返还):

- 利率上限:超过LPR的 75倍。

- 法律依据:同上。

- 年化47.44%以上的利息,属于高利贷,绝对无效,如果您已经支付了,可以向法院起诉要求出借人返还。

2分”指的是 年息2分 (即年利率2%)

- 计算方式:年利率 = 2% = 0.02

- 这个利率远低于司法保护上限(LPR的4倍,约13.8%),完全受法律保护。

总结与建议

| 利率类型 | 年化利率 | 与法律保护上限(LPR 4倍,约13.8%)比较 | 法律效力 |

|---|---|---|---|

| 月息2分 | 24% | 高于保护上限 | 部分有效:已支付的不能追回;未支付的,起诉后法院不支持。 |

| 年息2分 | 2% | 低于保护上限 | 完全有效:受法律强制保护。 |

给您的实用建议:

- 务必在借条中写明:为了避免日后产生纠纷,在签订借款合同时,一定要明确利率的计算方式,写明“月利率2%”或“年利率24%”,而不要只写“利息2分”。

- 作为出借人:

- 如果您希望利息能通过法律途径强制收回,建议将利率控制在LPR的4倍以内(目前约13.8%)。

- 如果利率超过这个标准,虽然对方自愿支付了您能拿到,但如果对方不付,起诉也很难胜诉。

- 作为借款人:

- 如果借条上写的是“月息2分”,您已经支付了,这笔钱很难要回。

- 如果您还没有支付,并且出借人起诉您,您可以向法庭说明利率过高,超过法定上限,法院大概率不会支持出借人的高额利息诉求。

- 如果利率超过了LPR的13.75倍(年化约47.44%),属于高利贷,即使您已经支付,也可以尝试通过法律途径要求返还超出部分。

最后提醒:LPR(贷款市场报价利率)会定期调整,因此具体的司法保护上限也会随之变化,在进行借贷时,最好以签订合同时的LPR为准进行计算,如有重大纠纷,强烈建议咨询专业律师。

(图片来源网络,侵删)

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/3427.html发布于 01-25

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网