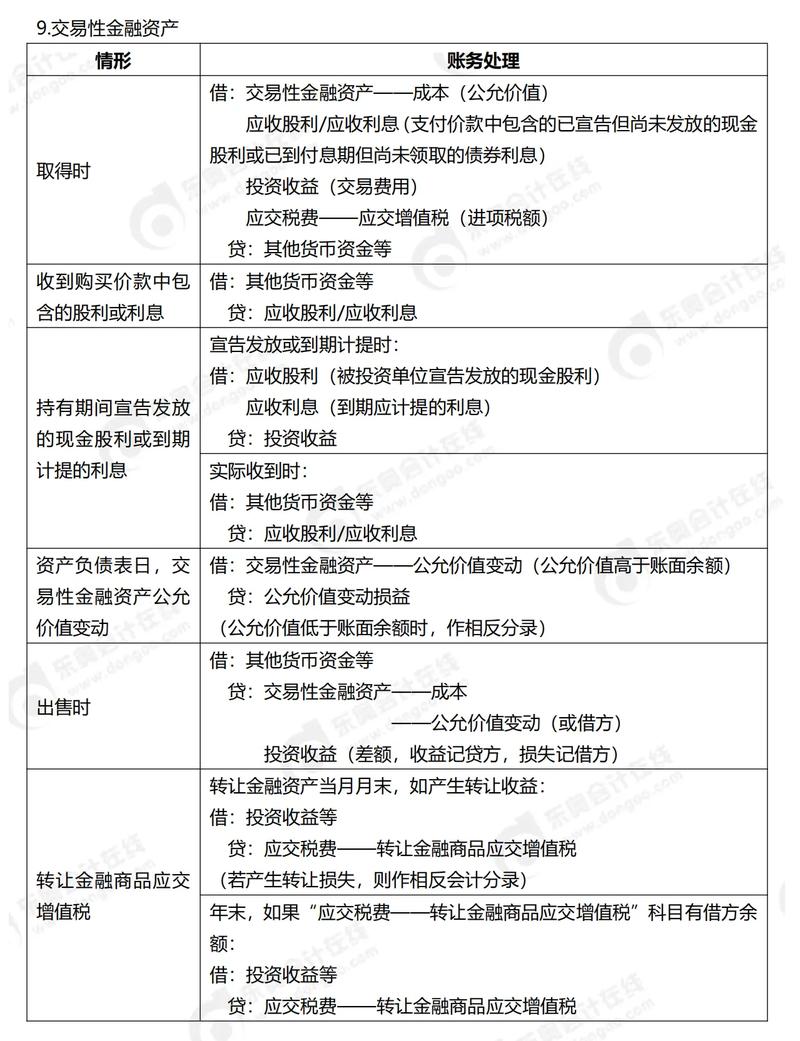

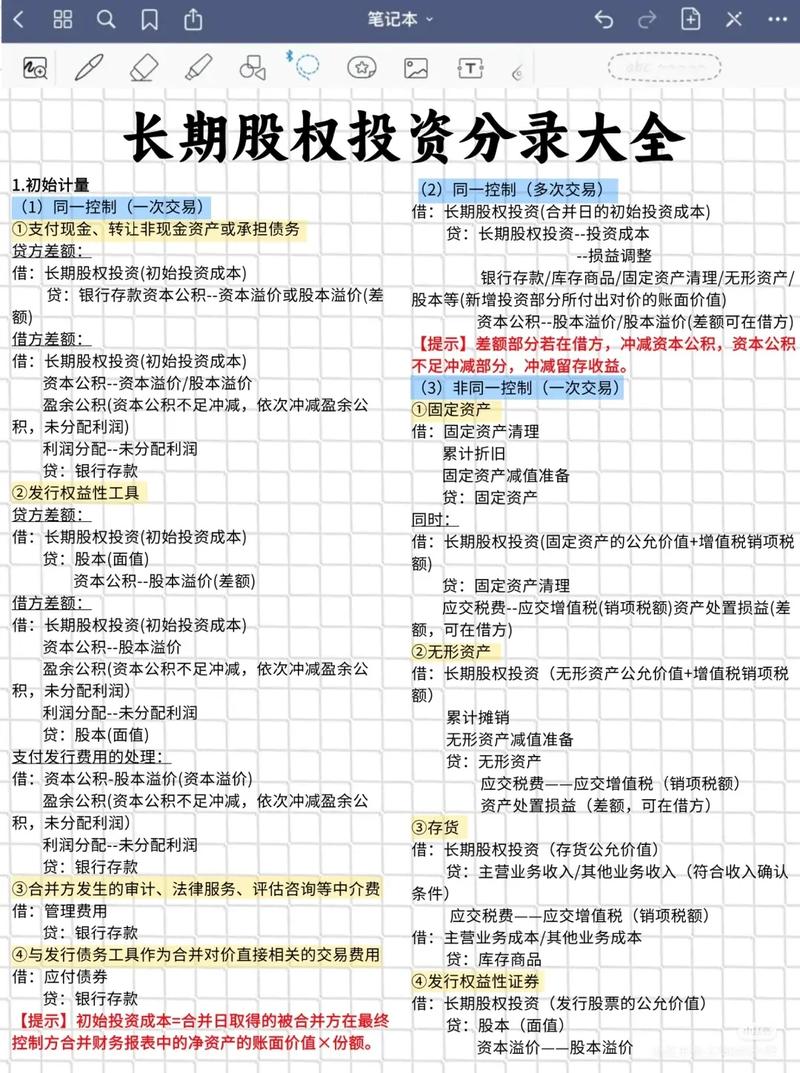

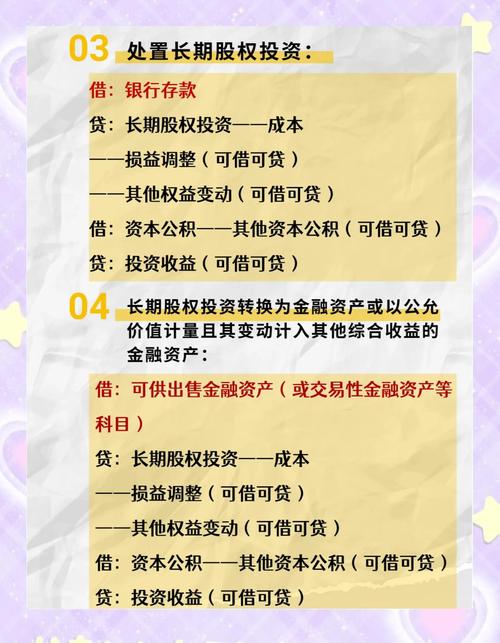

项目投资款分录如何正确处理?

摘要:

核心原则在开始做分录前,请务必搞清楚以下几个问题:资金来源是谁?股东投入:增加了公司的所有者权益(实收资本/资本公积),企业自有资金:可能是从银行存款(未分配利润等)转出,不涉及外...

摘要:

核心原则在开始做分录前,请务必搞清楚以下几个问题:资金来源是谁?股东投入:增加了公司的所有者权益(实收资本/资本公积),企业自有资金:可能是从银行存款(未分配利润等)转出,不涉及外... 核心原则

在开始做分录前,请务必搞清楚以下几个问题:

(图片来源网络,侵删)

- 资金来源是谁?

- 股东投入:增加了公司的所有者权益(实收资本/资本公积)。

- 企业自有资金:可能是从银行存款(未分配利润等)转出,不涉及外部权益变动。

- 银行借款:形成公司的负债(短期借款/长期借款)。

- 其他来源:如政府补助等。

- 资金用途是什么?

- 用于购买固定资产(如设备、厂房)。

- 用于购买无形资产(如土地使用权、专利技术)。

- 用于支付项目前期费用(如设计费、勘察费)。

- 作为项目启动资金,暂存在银行账户备用。

股东投入项目资本(最常见)

这是指股东为了某个特定项目,将资金投入到公司,这笔钱会增加公司的“实收资本”或“资本公积”。

股东投入资金时(钱进入公司账户)

公司的银行存款增加,所有者权益增加。

- 借:银行存款

(资产增加,记借方)

- 贷:实收资本 - [股东名称]

- (如果投资额等于注册资本份额)

- 或

- 贷:资本公积 - 资本溢价

- (如果投资额大于注册资本份额,超出部分记入资本公积)

示例: A公司股东张三为“智慧工厂改造项目”投入资金1000万元,700万元计入公司注册资本,300万元为资本溢价。

(图片来源网络,侵删)

- 会计分录:

借:银行存款 10,000,000 贷:实收资本 - 张三 7,000,000 资本公积 - 资本溢价 3,000,000

用该笔资金购买项目所需资产时

假设用上述资金购买了一台生产设备。

- 借:固定资产 - [设备名称]

(资产增加,记借方)

- 贷:银行存款

(资产减少,记贷方)

示例: A公司用上述1000万元中的500万元购买了一台新型设备。

(图片来源网络,侵删)

- 会计分录:

借:固定资产 - XX设备 5,000,000 贷:银行存款 5,000,000

企业使用自有资金投入项目

这笔钱来源于公司自身的积累(如未分配利润),而不是外部投入,它不改变公司的“实收资本”,只是公司内部资产的形态转换。

从公司账户转出资金时

- 借:在建工程 (如果项目还在建设中,如厂房在建)

- 或

- 借:固定资产 (如果直接购买已完成的设备)

- 或

- 借:预付账款 (如果先支付定金)

- (资产增加,记借方)

- 贷:银行存款

(资产减少,记贷方)

示例: B公司决定用公司账户里的自有资金500万元,用于建设一个新的研发中心(在建工程)。

- 会计分录:

借:在建工程 - 研发中心 5,000,000 贷:银行存款 5,000,000待研发中心完工后,再将“在建工程”的余额转入“固定资产”。

通过银行借款筹集项目资金

公司为了项目而从银行贷款,这笔钱形成了公司的负债。

取得银行贷款时

- 借:银行存款

(资产增加,记借方)

- 贷:长期借款 - [银行名称]

- (负债增加,记贷方)

- (如果贷款期限在一年以内,则计入“短期借款”)

示例: C公司为“新产品研发项目”向工商银行申请了800万元的3年期贷款。

- 会计分录:

借:银行存款 8,000,000 贷:长期借款 - 工商银行 8,000,000

使用贷款资金支付项目费用时

- 借:在建工程 / 固定资产 / 研发费用等

(根据费用性质计入相应科目)

- 贷:银行存款

(资产减少,记贷方)

收到政府补助的项目资金

政府为了支持特定项目而拨付的款项,通常作为“递延收益”处理,然后在项目期内分期确认为“营业外收入”。

收到政府补助款时

- 借:银行存款

(资产增加,记借方)

- 贷:递延收益

(负债增加,记贷方)

示例: D公司的“环保节能改造项目”获得了政府一次性补助200万元。

- 会计分录:

借:银行存款 2,000,000 贷:递延收益 2,000,000

项目相关资产折旧/摊销时,或项目发生费用时,分摊递延收益

假设该补助用于购买设备,设备按5年折旧。

- 每年分摊时:

- 借:递延收益 400,000 (2,000,000 / 5)

- 贷:营业外收入 400,000

- (将负债转为收入)

总结与分录速查表

| 资金来源 | 资金进入公司账户时 | 资金用于购买资产/支付费用时 | 核心要点 |

|---|---|---|---|

| 股东投入 | 借:银行存款 贷:实收资本 / 资本公积 |

借:固定资产 / 在建工程 / 无形资产 贷:银行存款 |

增加所有者权益,是公司的“本钱”。 |

| 企业自有资金 | (通常不单独做分录,直接使用) | 借:固定资产 / 在建工程 / 研发费用 贷:银行存款 |

不改变权益,只是内部资产转换。 |

| 银行借款 | 借:银行存款 贷:短期借款 / 长期借款 |

借:固定资产 / 在建工程 / 研发费用 贷:银行存款 |

增加公司负债,未来需要还本付息。 |

| 政府补助 | 借:银行存款 贷:递延收益 |

借:固定资产 / 在建工程 / 研发费用 贷:银行存款 后续: 借:递延收益 贷:营业外收入 |

先确认为负债,后期分期转入损益。 |

重要提示

- 区分“项目投资款”和“日常经营”:确保项目投资款的核算清晰,不要与公司的日常销售收入、采购成本等混在一起。

- 保留完整凭证:所有与项目投资相关的银行流水、合同、发票、股东决议等都必须妥善保管,以备审计和查验。

- 考虑“在建工程”科目:对于建设周期较长的项目(如厂房、大型生产线),在达到预定可使用状态前,所有相关支出都应计入“在建工程”科目,项目完工后,再将“在建工程”的全部成本一次性转入“固定资产”。

- 咨询专业人士:会计处理需要结合公司的具体情况(如行业、规模、会计准则等),如果情况复杂,建议咨询会计师或财务顾问。

希望这份详细的指南能帮助您正确处理项目投资款的会计分录!

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/3329.html发布于 01-24

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网