金融资产长期股权投资

摘要:

在最新的会计准则(中国CAS 22/IFRS 9,美国ASC 321)下,“长期股权投资”不再被归类为“金融资产”,这是一个关键的区分点,金融资产:通常指企业持有的现金、其他方的权...

摘要:

在最新的会计准则(中国CAS 22/IFRS 9,美国ASC 321)下,“长期股权投资”不再被归类为“金融资产”,这是一个关键的区分点,金融资产:通常指企业持有的现金、其他方的权... 在最新的会计准则(中国CAS 22/IFRS 9,美国ASC 321)下,“长期股权投资”不再被归类为“金融资产”,这是一个关键的区分点。

(图片来源网络,侵删)

- 金融资产:通常指企业持有的现金、其他方的权益工具(如股票)、以及从其他方收取现金或其他金融资产的合同权利(如应收账款、债券投资等),其价值变动通常计入公允价值变动损益或投资收益。

- 长期股权投资:指的是投资方对被投资单位实施控制、共同控制或重大影响的权益性投资,它的核算方法不是以公允价值计量,而是根据其对被投资单位的影响力程度,采用成本法或权益法。

下面,我将分两部分详细解释。

第一部分:金融资产

金融资产是企业资产的重要组成部分,根据其持有目的和业务模式,可以分为以下几类(以中国《企业会计准则第22号——金融工具确认和计量》为例):

以摊余成本计量的金融资产

这类资产的核心特征是“收取合同现金流量”,且在特定日期产生的现金流量仅为本金和未偿付本金金额的利息。

- 典型例子:

- 银行发放的贷款和垫款

- 企业持有的债券投资(如国债、公司债),且其目的是持有至到期,赚取稳定的利息收入。

- 应收账款和应收票据

- 会计处理:

- 初始确认时按公允价值+交易费用入账。

- 后续采用实际利率法,以摊余成本进行后续计量。

- 利息收入按实际利率法计算,确认在“投资收益”中。

- 减值准备单独计提。

以公允价值计量且其变动计入其他综合收益的金融资产

这类资产的核心特征是“收取合同现金流量”和“出售金融资产”的业务模式,企业既想赚取利息/股息,又希望其公允价值波动不影响当期损益。

(图片来源网络,侵删)

- 典型例子:

- 企业持有的非交易性权益工具投资(如股票),且指定为FVOCI。

- 企业持有的债券投资,满足特定条件。

- 会计处理:

- 初始确认时按公允价值+交易费用入账。

- 后续以公允价值计量。

- 利息/股利收入:计入“投资收益”。

- 公允价值变动:计入“其他综合收益”(OCI),不影响当期利润表,当资产终止确认时,累计的OCI转入留存收益。

- 减值:一般不计提减值损失,因为公允价值变动已反映在OCI中。

以公允价值计量且其变动计入当期损益的金融资产

这类资产通常是企业为了在短期内交易获利而持有的金融资产,它们是交易性最强的资产。

- 典型例子:

- 企业以交易为目的持有的股票、债券、基金。

- 衍生金融工具(如远期、期货、期权、互换)。

- 被指定为FVTPL的金融资产。

- 会计处理:

- 初始确认时按公允价值入账,交易费用计入当期损益(“投资收益”)。

- 后续始终以公允价值计量。

- 公允价值变动:直接计入“公允价值变动损益”,影响当期利润。

- 股利/利息收入:通常也计入“投资收益”。

第二部分:长期股权投资

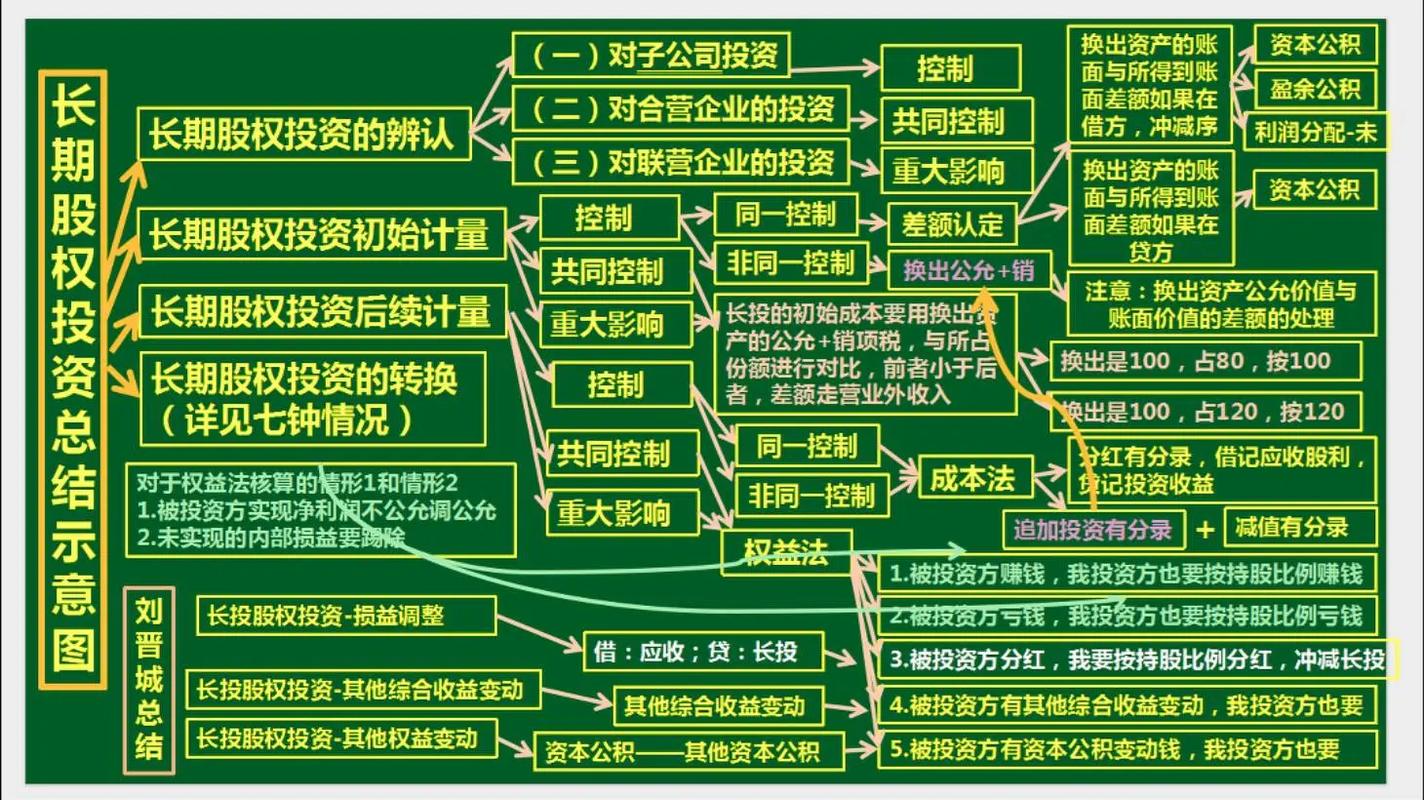

长期股权投资的核心在于“投资方对被投资单位的影响力”,而不是其市场交易性,其核算方法完全取决于影响力的程度。

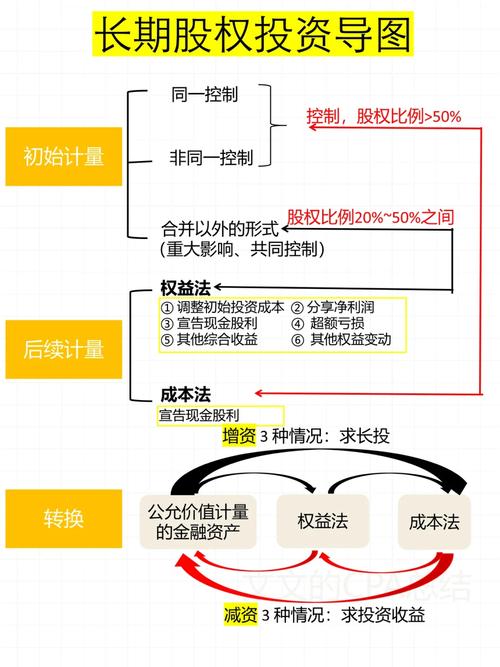

初始计量

- 同一控制下企业合并:按合并日被合并方在最终控制方合并财务报表中的账面价值份额作为初始投资成本。

- 非同一控制下企业合并:按购买日支付的合并对价的公允价值作为初始投资成本。

- 以其他方式取得:按支付对价的公允价值作为初始投资成本。

后续计量:根据影响力程度分为两种方法

成本法

适用范围:投资方能够对被投资单位实施控制(通常指持股比例 > 50%)。

- 会计处理:

- 初始投资:按初始成本入账。

- 后续计量:

- 除减值外,长期股权投资的账面价值保持不变。

- 被投资单位宣告分派的现金股利或利润,投资方应确认为“投资收益”。

- 被投资单位实现的净利润或发生的净亏损,不影响投资方的账面价值(除非发生减值)。

- 简单理解:就像“收租”,只要子公司(被投资单位)分红,母公司(投资方)就确认收益,子公司的经营好坏,只要不导致母公司投资价值发生永久性下跌,母公司账上就不体现。

权益法

适用范围:投资方对被投资单位具有共同控制(合营企业)或重大影响(联营企业)(通常指持股比例在20%-50%之间)。

- 会计处理:

- 初始投资:按初始成本入账。

- 后续计量:

- 投资收益的确认:投资方按照应享有或应分担的被投资单位实现的净损益份额,确认“投资收益”,并相应调整长期股权投资的账面价值。

- 其他综合收益的确认:被投资单位其他综合收益变动的,投资方按份额确认“其他综合收益”并调整投资账面价值。

- 其他权益变动的确认:被投资单位所有者权益的其他变动(如接受捐赠),投资方按份额计入“资本公积——其他资本公积”。

- 宣告分派现金股利:冲减长期股权投资的账面价值,而不是确认为投资收益。

- 简单理解:就像“合伙开公司”,被投资公司赚了100万,你占30%的股份,你就按30万确认投资收益,同时你的长期股权投资账面价值也增加30万,如果被投资公司亏损,则做相反处理。

长期股权投资的转换与处置

- 转换:当持股比例变化,导致影响力程度改变时(如从重大影响变为控制),需要将长期股权投资从一种核算方法转换为另一种,并进行追溯调整。

- 处置:处置长期股权投资时,其账面价值与实际取得价款的差额计入“投资收益”,结转所有与之相关的其他综合收益和资本公积。

总结与对比

| 特征 | 金融资产 | 长期股权投资 |

|---|---|---|

| 核心判断依据 | 业务模式和现金流特征 | 对被投资单位的影响力 |

| 主要目的 | 短期交易、赚取利息/股息、风险管理 | 对被投资单位实施战略影响、控制或合作 |

| 后续计量方法 | 摊余成本、FVOCI、FVTPL | 成本法、权益法 |

| 价值变动 | 公允价值变动影响当期损益(FVTPL)或OCI(FVOCI) | 账面价值根据被投资单位净损益(权益法)或股利(成本法)调整,不反映公允价值变动 |

| 典型例子 | 交易性股票、债券、应收账款 | 持股50%以上的子公司、持股20%-50%的联营/合营企业 |

| 与利润表关系 | FVTPL的变动直接影响利润;FVOCI的变动不影响利润 | 成下法:股利影响利润;权益法:被投资方净损益影响利润 |

一句话概括:

金融资产是“为交易而持有”的资产,其价值看市场;长期股权投资是“为影响和控制而持有”的资产,其价值看被投资单位的经营成果和分红政策。 这是两者最根本的区别。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/3224.html发布于 01-23

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网