外商投资企业清算步骤有哪些?

摘要:

以下是外商投资企业清算的详细步骤、要点和注意事项,分为自愿清算和强制清算两种主要情形,核心概念:清算的类型自愿解散清算:公司根据股东会/股东大会的决议,在经营期限届满、公司章程规定...

摘要:

以下是外商投资企业清算的详细步骤、要点和注意事项,分为自愿清算和强制清算两种主要情形,核心概念:清算的类型自愿解散清算:公司根据股东会/股东大会的决议,在经营期限届满、公司章程规定... 以下是外商投资企业清算的详细步骤、要点和注意事项,分为自愿清算和强制清算两种主要情形。

(图片来源网络,侵删)

核心概念:清算的类型

- 自愿解散清算:公司根据股东会/股东大会的决议,在经营期限届满、公司章程规定的解散事由出现或股东决定提前解散等情况下主动进行的清算。

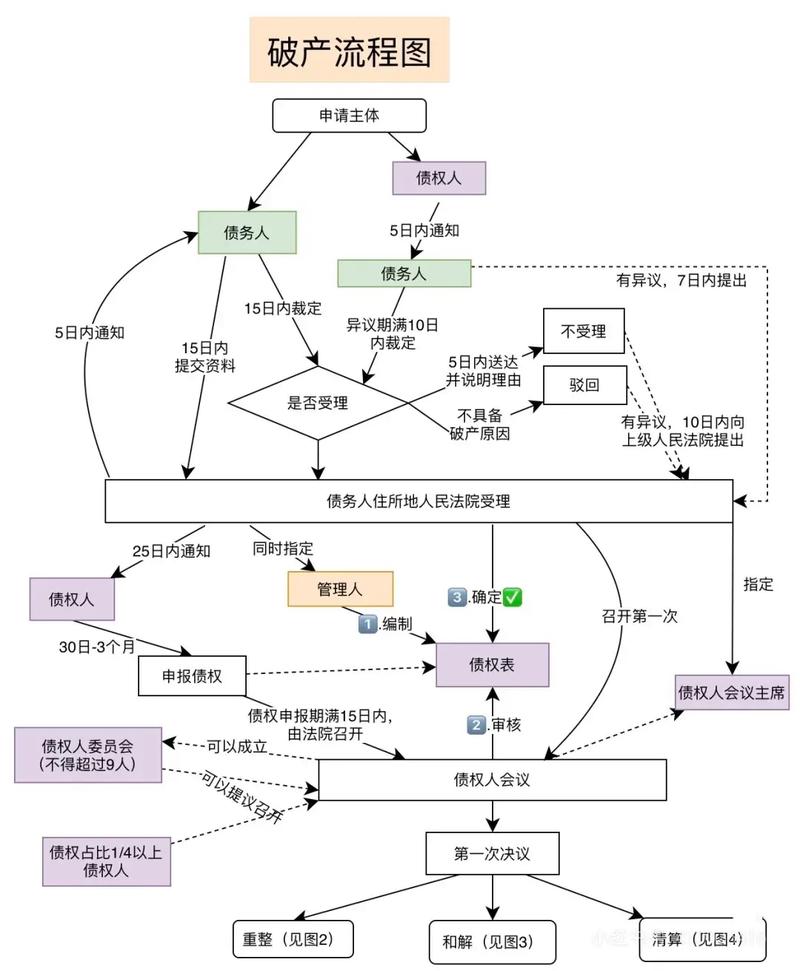

- 强制解散清算:公司因违反法律法规(如被吊销营业执照、责令关闭)或资不抵债,由法院指定清算组进行的清算,通常与破产程序相关。

本文将重点介绍最常见的自愿解散清算。

第一阶段:清算决议与启动

这是清算程序的起点,核心是形成合法有效的清算决议。

决议解散

- 决议机构:由公司的权力机构作出,根据公司类型不同,可能是:

- 有限责任公司:股东会决议。

- 股份有限公司:股东大会决议。

- 表决比例:必须符合《公司法》和公司章程的规定,有限责任公司需代表三分之二以上表决权的股东通过,股份有限公司需经出席会议的股东所持表决权三分之二以上通过。

- 外商投资特殊性:

- 审批/备案:根据《外商投资法》,如果企业的解散属于《外商投资准入特别管理措施(负面清单)》范围内的,或者涉及国家规定实施准入管理的,可能需要向相关商务主管部门(或其授权的地方部门)进行备案或申请批准,即使不在负面清单内,也建议咨询当地商务部门,了解最新的备案要求。

- 一致同意原则:在某些情况下,公司章程或中外投资者之间的协议可能会规定,解散事宜需要全体投资者(股东)一致同意,这比《公司法》的要求更高,应以协议和章程为准。

成立清算组

- 成立时限:在解散决议作出之日起15日内。

- 清算组成员:

- 优先原则:由股东组成,有限责任公司的清算组由股东组成,股份有限公司的清算组由董事或者股东大会确定的人员组成。

- 聘请专业人士:股东可以决定聘请律师、会计师、税务师等专业人士参与或主持清算工作,这通常是确保清算合规、高效的关键步骤。

- 清算组负责人:由清算组成员推选产生,负责主持清算工作。

备案与公告

- 向市场监管部门备案:清算组成立后,应依法向公司登记机关(即市场监督管理局)申请清算组备案,提交材料通常包括:

- 股东会/股东大会关于解散公司的决议。

- 清算组成员及负责人名单。

- 公司营业执照复印件。

- 发布公告:清算组应在成立之日起60日内,至少在全国性报纸和国家企业信用信息公示系统上公告应包括:

- 清算组负责人。

- 清算组联系人、联系方式。

- 债权人申报债权的期限(通常为公告之日起45日内)。

第二阶段:清算实施

这是清算的核心环节,目的是了结公司债权债务,处理公司财产。

通知与登记债权人

- 直接通知:清算组应对已知的债权人进行书面通知,通知其在规定期限内申报债权。

- 公告登记:对于未知的债权人,通过上述公告的方式进行催告和登记。

- 债权申报:债权人应在规定期限内,向清算组提交其债权的证明材料,并说明债权的有关事项。

清理公司财产、编制资产负债表和财产清单

- 全面盘点:清算组需对公司所有的资产(包括货币资金、应收账款、存货、固定资产、知识产权、对外投资等)和负债进行全面盘点、核实和评估。

- 编制财务报表:编制清算开始日的资产负债表、财产清单以及截至清算结束日的损益表和财务状况说明书。

处理与清算有关的公司未了结业务

- 清算组有权决定是继续履行还是终止公司尚未履行完毕的合同,这需要根据合同性质、履行情况以及对公司财产的影响来综合判断。

清缴所欠税款以及清算过程中产生的税款

- 税务清算:这是清算中极为关键的一步,公司需向主管税务机关申请办理税务注销。

- 步骤:

- 正常申报:结清所有应缴税款、滞纳金和罚款。

- 清算申报:对清算所得进行企业所得税申报,清算所得的计算公式为:

全部资产可变现价值或交易价格 - 资产的计税基础 - 清算费用 - 相关税费 + 债务清偿损益 - 准予弥补的以前年度亏损,清算所得需要缴纳企业所得税。 - 取得清税证明:税务机关审核通过后,会出具《清税证明》,这是后续办理工商注销的前置条件之一。

清偿公司债务

- 清偿顺序:必须严格按照法定顺序进行,顺序错误可能导致清算无效或负责人承担法律责任。

- 支付清算费用:包括清算组人员的报酬、公告费、诉讼费、评估费等。

- 支付职工的工资、社会保险费用和法定补偿金。

- 缴纳所欠税款。

- 清偿公司债务。

- 分配剩余财产。

- 注意:只有在清偿完前一顺序的全部债务后,才能清偿下一顺序的债务,如果财产不足以清偿同一顺序的债务,则按比例分配。

分配剩余财产

- 分配原则:公司财产在支付清算费用、职工工资、社保、税款和债务后,如有剩余,应按照股东的出资比例或公司章程的规定进行分配。

- 外商投资特殊性:

- 外汇管理:如果剩余财产需要分配给境外投资者,涉及利润/资本金汇出,需要向银行提交相关文件(如董事会决议、审计报告、完税证明、外汇登记证等),办理对外支付手续,并遵守国家的外汇管理规定。

- 税务:境外投资者从中国境内企业取得的所得,可能需要缴纳预提所得税(通常为10%),具体税收协定或政策可能有优惠。

第三阶段:清算终结

制作清算报告

- 清算工作结束后,清算组必须制作清算报告,报告应包括:

- 公司财产状况。

- 债权债务处理情况。

- 清算费用、职工工资、社保、税款、债务的清偿情况。

- 剩余财产的分配方案。

- 清算组的组成情况及工作情况。

确认清算报告

- 股东会/股东大会确认:清算报告需提交给公司的权力机构(股东会或股东大会)进行审议和确认。

- 法院确认:如果清算是在法院监督下进行的(如强制清算),则清算报告需提交给法院确认。

办理注销登记

- 这是清算的最后一步,也是公司法人资格消灭的标志。

- 办理顺序:

- 税务注销:取得《清税证明》。

- 海关、外汇等注销:如涉及进出口业务或外汇收支,需先办理海关、外汇等部门的注销手续。

- 工商注销:向市场监督管理局提交以下材料,申请办理注销登记:

- 公司注销登记申请书。

- 股东会/股东大会确认的清算报告。

- 税务部门出具的《清税证明》。

- 《营业执照》正、副本。

- 法律法规要求提交的其他文件。

- 公告注销:公司注销后,其法人资格终止,应依法办理公告。

重要注意事项与风险提示

- 合规性是核心:外商投资企业清算涉及商务、工商、税务、外汇、海关等多个部门,任何一个环节的疏漏都可能导致清算失败或产生法律责任。

- 专业团队的重要性:强烈建议在整个清算过程中聘请专业的律师、会计师和税务师团队,他们能确保程序合法、财务清晰、税务合规,有效规避风险。

- 债权申报期限:务必严格遵守45天的债权申报公告期,否则可能需要对未申报的债权人承担清偿责任。

- 职工权益优先:清偿职工工资、社保和补偿金的顺序排在税款和债务之前,务必妥善处理,避免劳动纠纷。

- 文件留存:整个清算过程中的所有决议、合同、报告、凭证、批复等文件都应妥善保管,以备日后查证。

- 税务风险:清算所得的税务处理是重点和难点,特别是资产转让产生的增值收益,必须准确计算并缴纳税款。

外商投资企业的清算是一个系统性工程,需要严谨的计划、专业的执行和对法律法规的深刻理解,建议企业尽早启动,并寻求专业机构的帮助,以确保清算过程顺利完成,平稳“退场”。

(图片来源网络,侵删)

(图片来源网络,侵删)

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/3205.html发布于 01-22

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网