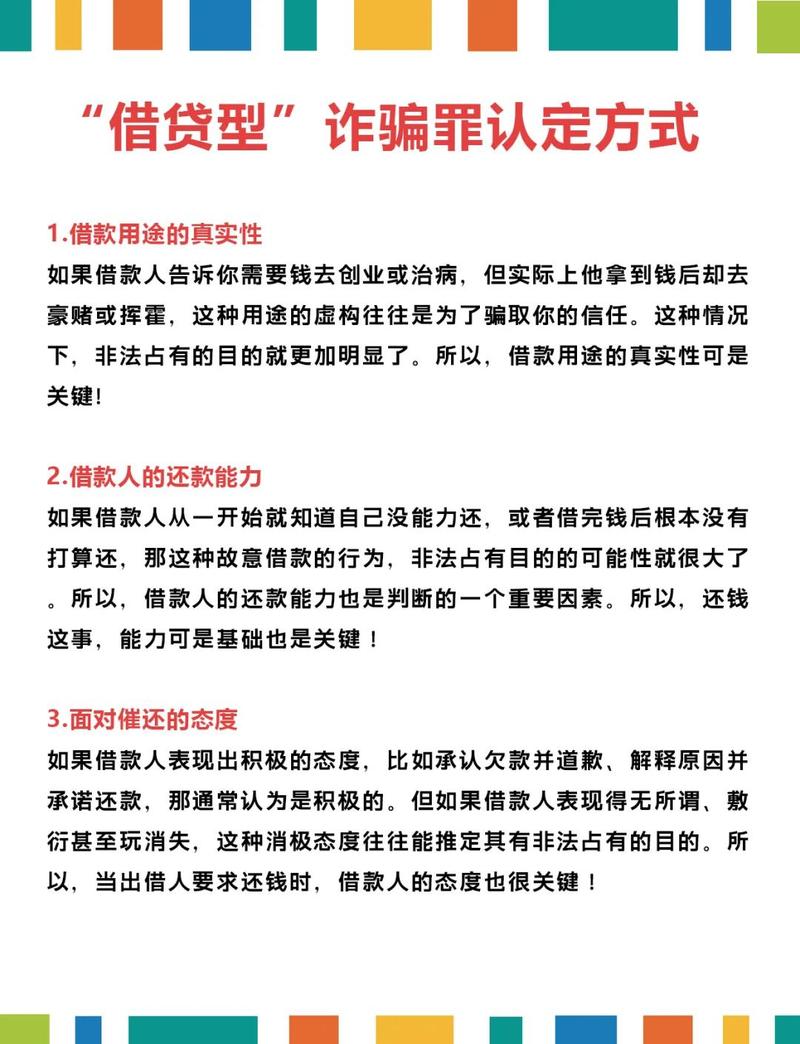

信用卡诈骗司法解释如何界定量刑标准?

摘要:

核心罪名:信用卡诈骗罪根据《刑法》第196条,信用卡诈骗罪是指以非法占有为目的,利用信用卡进行诈骗活动,数额较大的行为,构成要件:主观上:必须具有“非法占有目的”,也就是说,行为人...

摘要:

核心罪名:信用卡诈骗罪根据《刑法》第196条,信用卡诈骗罪是指以非法占有为目的,利用信用卡进行诈骗活动,数额较大的行为,构成要件:主观上:必须具有“非法占有目的”,也就是说,行为人... 核心罪名:信用卡诈骗罪

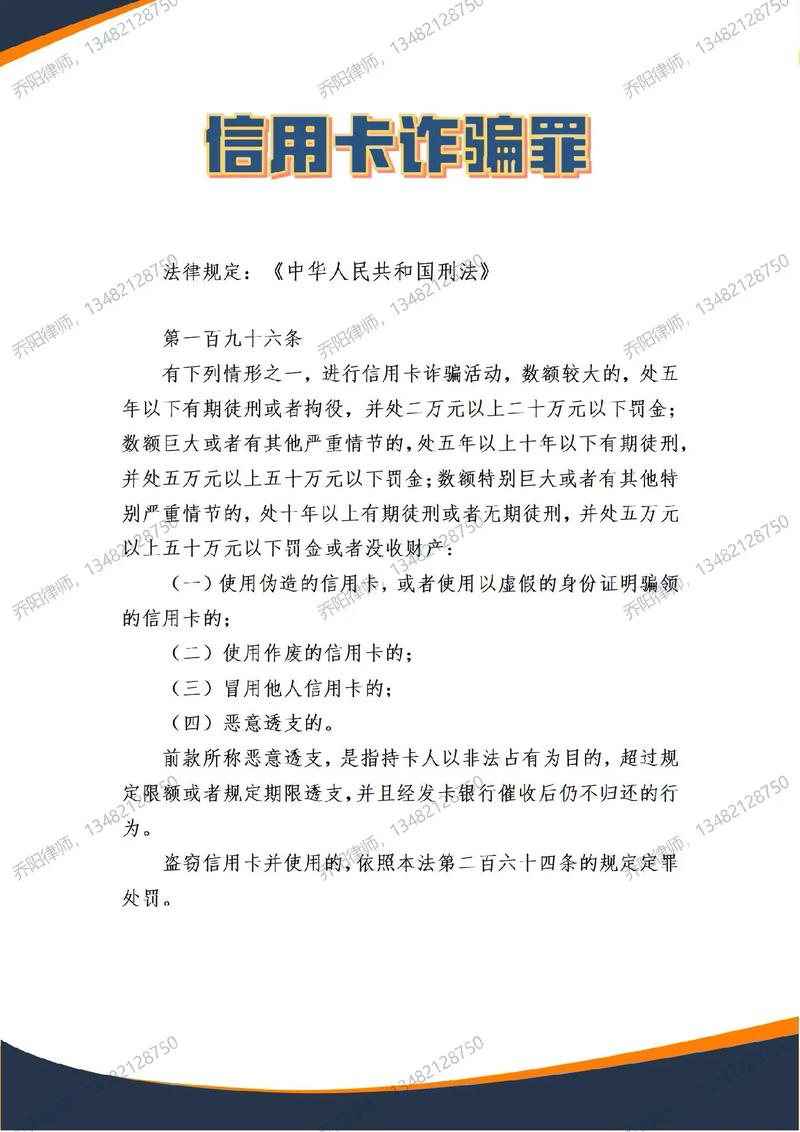

根据《刑法》第196条,信用卡诈骗罪是指以非法占有为目的,利用信用卡进行诈骗活动,数额较大的行为。

(图片来源网络,侵删)

构成要件:

- 主观上:必须具有“非法占有目的”,也就是说,行为人从一开始就没打算还钱,而是想通过透支等方式非法占有银行资金。

- 客观上:实施了法定的五种行为之一,且达到“数额较大”的标准。

- 对象:这里的“信用卡”包括由商业银行或者其他金融机构发行的具有消费支付、信用贷款、转账结算、存取现金等全部功能或者部分功能的电子支付卡。

司法解释的核心要点详解

明确“非法占有目的”的认定标准

这是认定信用卡诈骗罪的关键,司法解释列举了六种可以推定行为人具有“非法占有目的”的情形,只要具备其中之一,就无需再证明其主观意图:

-

明知没有还款能力而大量透支,无法归还的。

- 解读:指透支时就已经知道自己没有稳定收入、资产等来偿还欠款,但仍大量刷卡,失业后仍大额透支消费。

-

肆意挥霍透支的资金,无法归还的。

(图片来源网络,侵删)

(图片来源网络,侵删)- 解读:将透支来的钱用于高风险、非必要的消费,如购买奢侈品、赌博、旅游等,而不是用于正常的生产经营或生活急需,这表明其不打算还款。

-

透支后逃匿、改变联系方式,逃避银行催收的。

- 解读:这是最典型的恶意行为,透支后玩“失踪”,不接电话、不回信息,让银行无法联系到本人,意图逃避债务。

-

抽逃、转移资金,隐匿财产,逃避还款的。

- 解读:指将透支来的钱或自己的其他财产进行转移、隐藏,以逃避银行的追索,将钱转到他人名下、出售资产后隐匿资金等。

-

使用透支的资金进行违法犯罪活动的。

- 解读:将信用卡透支的钱用于赌博、吸毒、非法放贷等违法犯罪活动,这种资金本身就不可能用于还款,直接推定其非法占有目的。

-

其他非法占有资金,拒不归还的行为。

(图片来源网络,侵删)

(图片来源网络,侵删)- 解读:这是一个兜底条款,涵盖了其他所有可以证明行为人主观上不想还款的情形。

注意:如果持卡人因为失业、疾病、投资失败等客观原因导致无力偿还,并且愿意与银行协商、积极筹款,那么一般不能认定为“非法占有目的”,可能构成民事上的借贷纠纷,而非刑事犯罪。

明确“恶意透支”的定罪量刑标准

“恶意透支”是信用卡诈骗罪中最常见的一种形式,司法解释对其进行了详细规定:

-

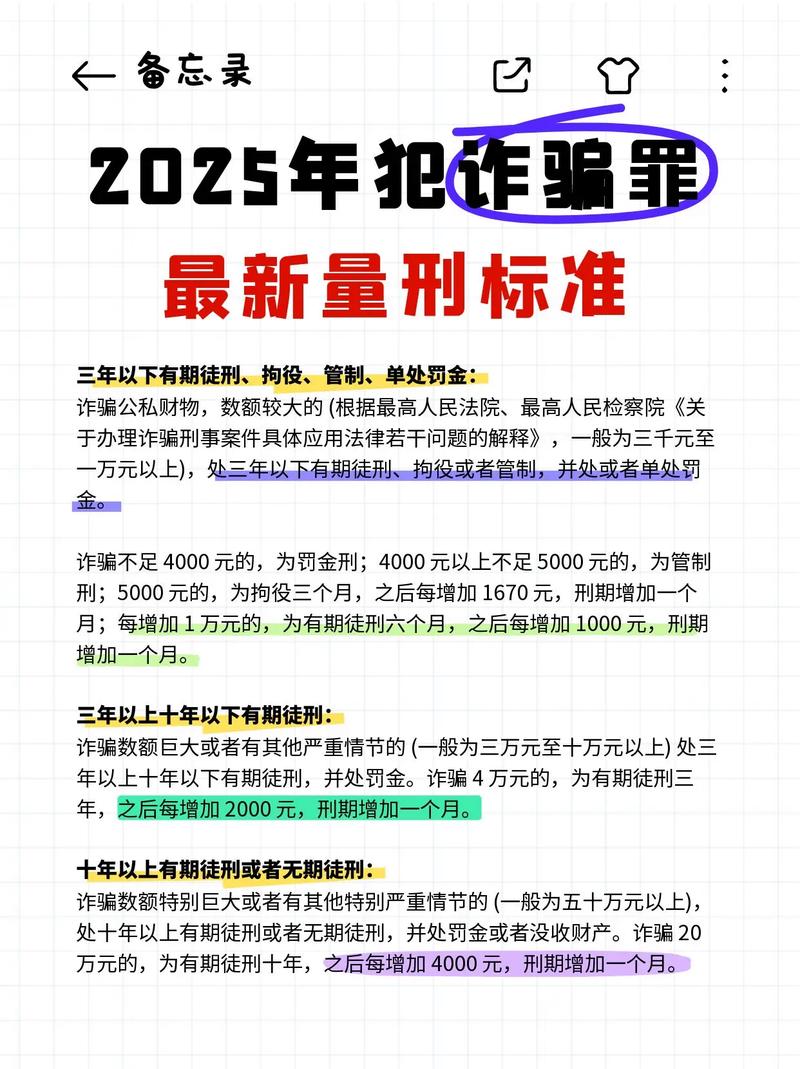

数额标准:

- 数额较大:指1万元以上不满10万元。

- 法律后果:处五年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金。

- 数额巨大:指10万元以上不满100万元。

- 法律后果:处五年以上十年以下有期徒刑,并处五万元以上五十万元以下罚金。

- 数额特别巨大:指100万元以上。

- 法律后果:处十年以上有期徒刑或者无期徒刑,并处五万元以上五十万元以下罚金或者没收财产。

- 数额较大:指1万元以上不满10万元。

-

“两次催收”程序:

- 构成“恶意透支”的一个前提是,银行必须对持卡人进行过两次有效催收。

- 催收方式:包括电话、信函、上门、司法诉讼等。

- 催收间隔:两次催收至少要间隔30天。

- 目的:这个程序是为了给持卡人一个还款的机会,避免将一般的逾期还款直接上升为刑事犯罪。

-

“三个月不还”的时间节点:

- 在银行进行两次有效催收后,超过三个月仍未归还的,即可认定为“恶意透支”。

-

“立案前”的特别规定(非常重要!):

- 如果持卡人在公安机关立案前已经偿还全部透支款息,情节显著轻微的,可以依法不追究刑事责任。

- 如果在公安机关立案后、人民法院判决宣告前偿还全部透支款息,可以从轻处罚,情节轻微的,可以免除处罚。

- 解读:这条规定给了持卡人一个“补救”的机会,只要在被刑事立案前把钱还上,通常就不会留下犯罪记录,但如果被立案了才还,虽然可以从轻或免除处罚,但程序已经启动。

与其他相关罪名的区分

-

与“妨害信用卡管理罪”的区别:

- 妨害信用卡管理罪(《刑法》第177条之一):主要针对的是信用卡的“源头”犯罪,如伪造、变造信用卡,或者持有、运输、出售、购买伪造的信用卡等,它不要求“使用”信用卡进行诈骗。

- 信用卡诈骗罪:核心在于“使用”信用卡进行诈骗活动。

- 想象竞合:如果有人用伪造的信用卡去消费,那么他同时触犯了“妨害信用卡管理罪”和“信用卡诈骗罪,根据“从一重罪处罚”的原则,通常按信用卡诈骗罪定罪处罚。

-

与“盗窃信用卡并使用”的区别:

- 《刑法》第196条第3款明确规定:“盗窃信用卡并使用的,依照本法第二百六十四条(盗窃罪)的规定定罪处罚。”

- 解读:如果你偷了别人的信用卡,然后去刷卡消费或取现,你的行为不构成信用卡诈骗罪,而是直接构成盗窃罪,并且盗窃的数额就是你的消费或取现金额。

总结与实务建议

| 关键点 | 法律后果 | |

|---|---|---|

| 主观意图 | 必须有“非法占有目的”,司法解释列举了6种推定情形。 | 这是区分罪与非罪的关键。 |

| 核心行为 | 恶意透支(最常见)、使用伪造/作废卡、冒用他人卡、使用虚假身份证明骗领卡。 | 达到“数额较大”标准(1万元)才构成犯罪。 |

| 恶意透支门槛 | 两次有效催收(间隔30天); 超过三个月不还。 |

同时满足这两个条件,才能认定为“恶意透支”。 |

| 量刑标准 | 数额较大(1-10万)、数额巨大(10-100万)、数额特别巨大(100万以上)。 | 刑期从拘役到无期徒刑,并处罚金。 |

| 补救措施 | 立案前还清:可不追究刑事责任; 立案后还清:可从轻或免除处罚。 |

这是最重要的“自救”机会! |

给持卡人的建议:

- 理性消费,按时还款:这是避免一切麻烦的根本。

- 遇到困难,主动沟通:如果确实无力偿还,应立即主动联系银行,说明情况,尝试协商个性化分期还款等方案,而不是逃避催收。

- 警惕“以卡养卡”:用多张信用卡的额度去偿还另一张卡的账单,极易陷入恶性循环,最终因无力偿还而触犯法律。

- 保护个人信息:防止信用卡信息泄露,被他人冒用。

中国的司法解释对于信用卡诈骗罪的界定是相对清晰和人性化的,它严格区分了恶意透支与善意负债,并提供了在立案前补救的机会,关键在于行为人的主观意图和客观行为是否符合法律规定的构成要件。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/2927.html发布于 01-20

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网