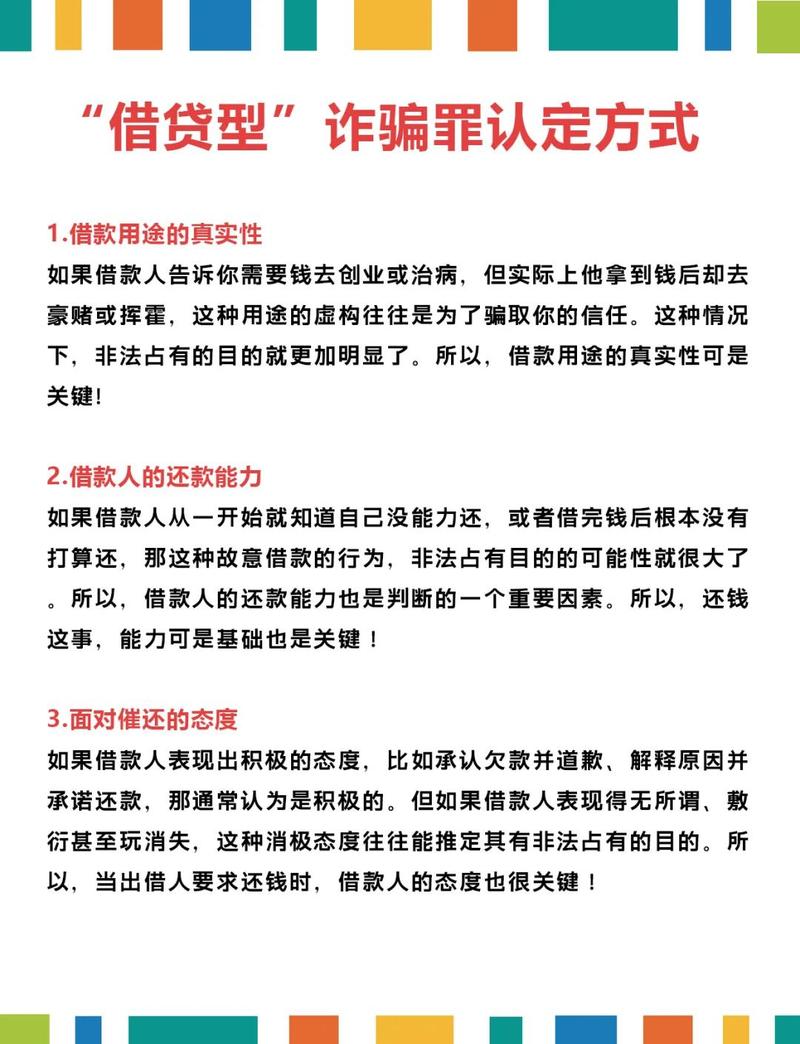

网络贷款诈骗频发,如何识破套路避免被骗?

摘要:

网络贷款诈骗呈现出精准化、技术化、场景化的特点,骗子利用了人们在急需用钱时的焦虑心理,设下层层陷阱, 近期高发的网络贷款诈骗典型案例以下是根据近期警情通报和受害者反馈总结的几个典型...

摘要:

网络贷款诈骗呈现出精准化、技术化、场景化的特点,骗子利用了人们在急需用钱时的焦虑心理,设下层层陷阱, 近期高发的网络贷款诈骗典型案例以下是根据近期警情通报和受害者反馈总结的几个典型... 网络贷款诈骗呈现出精准化、技术化、场景化的特点,骗子利用了人们在急需用钱时的焦虑心理,设下层层陷阱。

近期高发的网络贷款诈骗典型案例

以下是根据近期警情通报和受害者反馈总结的几个典型案例,它们基本涵盖了当前主要的诈骗手法。

“低息、秒批、无抵押”的钓鱼贷款App

- 受害者画像: 小李,28岁,公司职员,最近想买一部新手机,手头有点紧,在搜索引擎上搜索“无抵押贷款”。

- 诈骗过程:

- 诱饵投放: 小李在搜索结果中看到一个广告,号称“XX金融,低息秒批,凭身份证即可下款,最高20万”。

- 初步接触: 他下载了该App,并按要求填写了个人信息、身份证号、银行卡号等,App显示“贷款申请已提交,审核中”。

- 第一步陷阱——“保证金/解冻费”: 几分钟后,App显示“审核通过,可放款”,但系统提示“账户异常,需缴纳5000元贷款总额的5%作为保证金,以激活账户”,小李心想,5000块也不多,贷下来就能还上,于是转账5000元。

- 第二步陷阱——“银行流水不足”: 转账后,App显示“保证金已收到,但您的银行流水不足,无法证明还款能力,需再存入10000元到指定账户,此笔钱将随贷款一同返还”,小李开始怀疑,但想到马上就能拿到贷款,便又转了1万元。

- 最终陷阱——“账户被冻结”: 转账后,App彻底无法登录,所谓的“客服”也开始失联,小李这才意识到自己被骗了,共计损失15000元。

- 核心套路:

- 虚假宣传: 以“低息、无抵押、秒批”为诱饵,吸引急需用钱的人。

- 伪造平台: 制作高仿的正规金融机构App或网站,页面看起来非常专业。

- 步步为营: 在放款前,以各种名目(保证金、解冻费、刷流水、工本费、会员费)要求受害人转账,且金额会逐步增加,利用受害人的“沉没成本”心理,越陷越深。

“注销校园贷账户”的精准诈骗

- 受害者画像: 小王,应届毕业生,近期接到自称“某金融平台客服”的电话。

- 诈骗过程:

- 精准信息: 客服准确说出了小王的姓名、身份证号、毕业院校,甚至知道他曾在大学期间注册过“校园贷”账户(即使他从未使用过)。

- 身份伪造: 客服声称“根据国家政策,需要清理所有学生的网贷账户,否则会影响个人征信,甚至无法办理房贷、车贷”。

- 制造恐慌: 小王非常担心自己的征信,按照客服的指引下载了指定的“屏幕共享”App(如“某某会议”、“某某投屏”),以便客服“指导”他操作。

- 远程操控与转账: 通过屏幕共享,客服能清晰地看到小王手机上的所有信息,并引导他登录各大银行App和支付宝,客服以“验证账户”、“清空额度”为由,让小王将所有银行卡的钱和花呗、借呗的额度全部提现,并转入一个所谓的“国家指定安全账户”进行“清算”。

- 卷款消失: 当小王将所有资金转入后,客服称“清算完成,账户已注销”,然后便立即将他拉黑失联,小王这才幡然醒悟,自己的积蓄已被全部骗走。

- 核心套路:

- 精准诈骗: 骗子通过非法渠道获取了受害人的个人信息,使骗局极具迷惑性。

- 利用征信焦虑: 紧扣“征信”这一社会热点,制造恐慌,让受害人失去理智判断。

- 屏幕共享: 这是当前最危险的工具之一,骗子通过共享屏幕,不仅能获取你的密码、验证码,还能模仿你的操作,让你在不知不觉中被转账。

“刷单返利+贷款”的复合型诈骗

- 受害者画像: 小张,待业在家,想找份兼职,在网上看到“高薪日结”的刷单广告。

- 诈骗过程:

- 小额返利: 小张按照“导师”要求,先垫付100元购买一个虚拟商品,很快收到了110元的返款,成功提现。

- 诱导贷款: “导师”说:“刷大单需要垫付大额资金,你没钱没关系,我们可以帮你办理一个‘刷单专用贷款’,额度高、利息低,专门用来垫付,刷完单就还了,不用自己花钱。”

- 落入圈套: 小张信以为真,在“导师”的指导下,下载了一个不明贷款App,并成功申请了2万元的贷款,他将这2万元转给了“导师”用于“刷单”。

- 无法提现: 刷完“大单”后,系统显示“任务超时,需要再刷一单才能返款”,小张这才意识到问题,要求退款,但“导师”和平台都已将他拉黑。

- 核心套路:

- 复合型诈骗: 将经典的“刷单诈骗”和“贷款诈骗”结合,先用小额返利建立信任,再以“帮你贷款”为名,诱骗受害人去申请贷款,并将骗来的贷款“拱手送人”。

- 目标转移: 骗子的最终目的不是让你刷单,而是让你去贷款,这比直接骗你口袋里的钱更隐蔽,危害也更大。

网络贷款诈骗的核心套路总结

无论案例如何变化,骗子的核心逻辑万变不离其宗:

- 精准引流: 通过搜索引擎、社交媒体、短信、电话等渠道,投放极具诱惑力的广告。

- 建立信任: 制作仿冒的正规平台、使用专业术语、展示虚假的成功案例,让受害人觉得可靠。

- 制造焦虑/贪婪: 一方面利用“征信问题”、“账户异常”制造恐慌;另一方面利用“高收益”、“低门槛”激发贪婪。

- 设置障碍: 在放款前设置各种“门槛”(保证金、流水费、解冻费),要求受害人不断转账。

- 切断联系: 一旦受害人醒悟或拒绝继续转账,骗子立即拉黑失联,完成诈骗。

如何防范网络贷款诈骗?(牢记“三不一多”原则)

核心原则:凡是放款前,以任何名义让你先交钱的,100%是诈骗!

-

不轻信:

- 不轻信任何“无抵押、低利息、秒到账”的贷款广告,正规的金融机构在放款前绝不会以任何名义(如保证金、工本费、解冻费)提前收取费用。

- 不轻信自称“客服”的电话,尤其是涉及“注销账户”、“影响征信”等敏感话题时,要通过官方渠道(如官方App、官网客服电话)进行核实。

-

不透露:

绝不向陌生人透露自己的银行卡密码、短信验证码、身份证号、家庭住址等敏感信息,验证码是你的资金最后一道防线,谁要都不能给!

-

不转账:

- 坚持“放款前,不转账”的铁律,无论对方说得多么天花乱坠,只要是在你拿到贷款之前让你转钱,一律拒绝。

- 绝不将钱转入所谓的“安全账户”、“清算账户”,公检法机关办案绝不会要求个人转账到所谓的“安全账户”。

-

多核实:

- 核实平台资质: 通过“国家企业信用信息公示系统”或“天眼查”等工具,查询贷款公司是否真实存在,是否有金融业务许可。

- 核实官方渠道: 如需贷款,请直接前往银行等正规金融机构的线下网点,或通过其官方App、官网申请。

- 核实征信问题: 如有疑问,请通过中国人民银行征信中心官网或线下网点查询自己的个人征信报告,不要相信任何陌生人的口头告知。

如果不幸被骗,请立即采取以下措施:

- 立即报警: 拨打110或前往就近派出所报案,提供骗子的账号、聊天记录、转账凭证等。

- 紧急止付: 立即联系你的银行,尝试冻结对方账户,为追回资金争取时间。

- 修改密码: 立即修改所有相关平台的密码,特别是与金钱账户相关的。

- 安装国家反诈中心App: 开启来电预警功能,有效识别和拦截诈骗电话、短信。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/2495.html发布于 01-06

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网