信用卡诈骗后,银行催收是否合法?

摘要:

第一部分:信用卡诈骗信用卡诈骗是指以非法占有为目的,利用信用卡进行诈骗活动,数额较大的行为,这是一种刑事犯罪,由公安机关立案侦查,检察院提起公诉,法院最终判决,核心特征:主观意图:...

摘要:

第一部分:信用卡诈骗信用卡诈骗是指以非法占有为目的,利用信用卡进行诈骗活动,数额较大的行为,这是一种刑事犯罪,由公安机关立案侦查,检察院提起公诉,法院最终判决,核心特征:主观意图:... 第一部分:信用卡诈骗

信用卡诈骗是指以非法占有为目的,利用信用卡进行诈骗活动,数额较大的行为,这是一种刑事犯罪,由公安机关立案侦查,检察院提起公诉,法院最终判决。

(图片来源网络,侵删)

核心特征:

- 主观意图: 必须是“以非法占有为目的”,也就是说,从一开始就没打算还钱,而是想通过欺骗手段将银行的钱占为己有。

- 客观行为: 实施了法定的诈骗行为。

- 犯罪主体: 通常是持卡人本人,但也可能是其他人(如盗刷者、伪造卡的人等)。

- 法律后果: 一旦定罪,会面临刑事处罚,包括有期徒刑、拘役或者管制,并处罚金。

常见的信用卡诈骗行为(根据《刑法》第196条):

-

使用伪造的信用卡:

- 包括模仿真卡卡面制作的假卡,以及用空白卡非法写入数据的“变造卡”。

- 案例: 张某找人制作了一张假信用卡,在商场POS机上消费了5万元。

-

使用作废的信用卡:

- 比如信用卡挂失后、有效期满后、被银行止付后失效的信用卡。

- 案例: 李某的信用卡丢失后立即挂失,但捡到卡片的人通过非法手段“解挂”并成功消费。

-

冒用他人信用卡:

- 这是最常见的一种,指拾得、盗窃、骗取他人信用卡后,并冒持卡人身份使用。

- 案例: 王某捡到了赵某的钱包,里面有赵某的信用卡,王某用该卡在ATM机上取现2万元。

-

恶意透支:

(图片来源网络,侵删)

(图片来源网络,侵删)- 这是针对持卡人本人最核心的一种诈骗形式。

- 定义: 持卡人以非法占有为目的,超过规定限额或者规定期限透支,并且经发卡银行催收后仍不归还的行为。

- 关键构成要素:

- 超过限额或期限: 比如信用卡额度是5万,你消费了6万;或者本月账单日是10号,你到了20号还没还最低还款额。

- 银行两次有效催收: 银行必须通过电话、信函、上门等方式进行催收,并且要有记录证明,这是区分“恶意透支”和“普通逾期”的关键。

- 超过3个月仍不归还: 从银行第一次催收之日起,计算超过3个月,持卡人仍然没有还款。

- 注意: 如果是因为失业、疾病等客观原因导致暂时无力偿还,并且有积极沟通和还款意愿的,通常不构成“恶意透支”,属于民事纠纷。

第二部分:银行催收

银行催收是银行在信用卡用户发生逾期后,为收回欠款而采取的一系列措施,它本质上是一种民事债权追偿行为,目的是让债务人履行还款义务。

催收的阶段和方式:

-

早期提醒阶段(逾期1-30天):

- 方式: 系统自动发送短信提醒、App内推送、客服电话提醒。

- 性质: 友好、温和,主要目的是提醒客户还款,避免产生更多罚息和影响信用记录。

-

正式催收阶段(逾期30-90天):

- 方式: 频繁的电话催收(可能来自银行内部或委托的第三方催收公司)、发送正式的催款函(挂号信)。

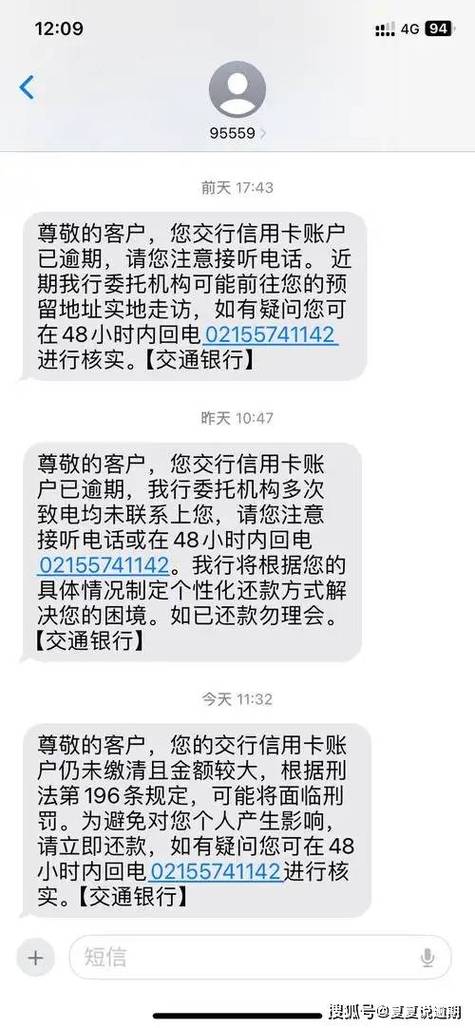

- 性质: 压力增大,会明确告知逾期的严重后果(罚息、违约金、影响征信、可能被起诉)。

-

严厉催收阶段(逾期超过90天):

(图片来源网络,侵删)

(图片来源网络,侵删)- 方式:

- 电话轰炸: 频繁拨打本人及紧急联系人电话。

- 上门催收: 委托的催收人员上门拜访。

- 法律函件: 发送律师函,告知将采取法律手段。

- 法律诉讼: 向法院提起民事诉讼,要求偿还本金、利息、罚息和违约金。

- 性质: 措施强硬,银行开始准备通过法律途径解决问题。

- 方式:

催收的边界(法律禁止的行为):

根据《商业银行信用卡业务监督管理办法》等规定,催收行为必须合法合规,严禁以下行为:

- 骚扰: 在深夜(如晚上22点后至早上8点前)或公开场合进行催收。

- 恐吓、威胁、辱骂: 使用暴力或软暴力语言。

- 侵犯隐私: 向与债务无关的第三方(如同事、朋友、邻居)透露债务信息。

- 冒充公检法: 假冒警察、检察官、法官等身份进行恐吓。

- 重复拨打电话: 短时间内频繁拨打,造成骚扰。

第三部分:两者的核心区别与联系

这是一个至关重要的部分,能帮助您理清思路。

| 对比维度 | 信用卡诈骗 (刑事犯罪) | 银行催收 (民事行为) |

|---|---|---|

| 性质 | 刑事犯罪,破坏国家金融管理秩序和公私财产所有权。 | 民事债权纠纷,属于合同履约问题。 |

| 目的 | 非法占有银行资金,主观上不想还。 | 收回欠款,要求债务人履行合同义务。 |

| 主体 | 犯罪嫌疑人(由公安、检察院、法院处理)。 | 债权人(银行)与债务人(持卡人)。 |

| 法律后果 | 刑事责任:坐牢、罚金、留下犯罪记录。 | 民事责任:支付罚息、违约金、影响征信、被起诉强制执行。 |

| 触发条件 | 恶意透支需满足“银行催收后超过3个月仍不归还”等严格条件。 | 逾期即可触发,无论是否恶意。 |

两者的联系与转化:

催收是区分“民事逾期”与“刑事诈骗”的关键桥梁。

-

从催收到诈骗的转化:

- 一个正常的信用卡逾期,首先进入的是银行催收阶段。

- 如果持卡人在“以非法占有为目的”的前提下,“经过银行两次有效催收后,超过三个月仍不归还”,那么这个行为就可能从民事逾期升级为信用卡诈骗(恶意透支)。

- 银行会将相关证据(催收记录、消费记录、还款能力评估等)移送给公安机关,启动刑事立案程序。

-

如何避免从“催收”滑向“诈骗”:

- 积极沟通: 如果确实无力偿还,不要失联,主动联系银行,说明自己的困难情况,尝试协商个性化分期还款(停息挂账)方案。

- 表达还款意愿: 即使暂时没钱,也要向银行表明你有还款的意愿,只是暂时遇到了困难,这是证明你没有“非法占有”意图的重要证据。

- 避免失联和逃避: 失联是催收中最危险的行为,会让银行高度怀疑你的主观恶意,大大增加被认定为诈骗的风险。

总结与建议

- 分清性质: 逾期不还,首先面临的是银行的催收和民事责任,只有满足了“恶意透支”的法定条件,才可能构成刑事犯罪。

- 积极应对催收: 面对催收,不要恐慌,更不要失联,保持理性,积极与银行沟通,寻求解决方案。

- 守住法律底线: 无论催收压力多大,都要遵守法律,不要采取新的违法行为(如伪造证件、暴力抗法等)。

- 寻求专业帮助: 如果已经陷入严重的债务困境,或者对催收行为是否违法有疑问,建议咨询专业的律师,寻求法律援助。

- 逾期不还 -> 银行催收(民事问题)

- 恶意不还 + 催收后3个月不还 -> 可能构成信用卡诈骗(刑事犯罪)

希望这个详细的解释能帮助您彻底理解信用卡诈骗与银行催收的区别和联系。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/2460.html发布于 01-05

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网