长期股权投资究竟算不算投资?

摘要:

这是一个非常好的问题,因为它触及了会计和金融中一个核心的概念,答案是:长期股权投资当然算投资,它不仅仅是一种投资,而且是企业进行战略性投资的一种核心形式,下面我将从几个方面详细解释...

摘要:

这是一个非常好的问题,因为它触及了会计和金融中一个核心的概念,答案是:长期股权投资当然算投资,它不仅仅是一种投资,而且是企业进行战略性投资的一种核心形式,下面我将从几个方面详细解释... 这是一个非常好的问题,因为它触及了会计和金融中一个核心的概念。

(图片来源网络,侵删)

答案是:长期股权投资当然算投资。

它不仅仅是一种投资,而且是企业进行战略性投资的一种核心形式,下面我将从几个方面详细解释为什么,以及它与其他投资的区别。

从定义和本质上讲:它就是投资

投资的核心目的是为了获取未来的经济利益,通常是资本增值、股息收入或对被投资方施加控制/影响。

- 长期股权投资完全符合这个定义,企业通过购买另一家公司的股权(股票),成为其股东,其目的就是为了在未来通过以下一种或多种方式获益:

- 获取股利或利润分配:作为股东,有权分享被投资公司的经营成果。

- 资本增值:在被投资公司价值提升后,通过出售股权获利。

- 施加重大影响或控制:这是长期股权投资区别于其他金融资产投资的最重要特征,企业投资不仅仅是为了钱,更是为了战略协同、获取关键技术、稳定供应链、进入新市场等。

从会计处理上讲:它被归类为“投资”

在企业的财务报表中,长期股权投资被明确地列示在资产负债表的资产方,在会计科目体系中,它属于“投资”类科目。

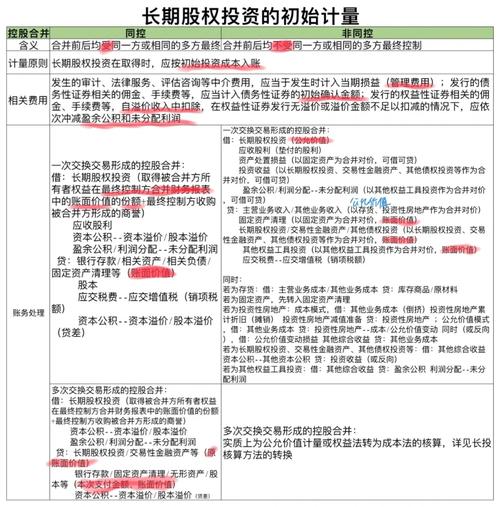

(图片来源网络,侵删)

这里的关键在于,会计上根据投资的目的和性质,将“投资”分成了不同的类别,而长期股权投资是其中最重要、最复杂的一类。

长期股权投资与其他投资的区别

为了更好地理解“长期股权投资”的定位,我们需要将它与其他常见的投资形式进行比较,在会计准则中,通常将股权类投资按持有意图和影响力分为三类:

| 投资类别 | 持有目的 | 对被投资方的影响力 | 会计科目(示例) | 核心特征 |

|---|---|---|---|---|

| 长期股权投资 | 战略目的:控制、共同控制、重大影响,以获取长期战略协同效应。 | 重大影响及以上(通常持股比例 >20%) | 长期股权投资 |

权益法核算或成本法核算,体现的是“所有者权益”的概念。 |

| 交易性金融资产 | 短期获利:在活跃市场上有报价,目的是短期买卖价差。 | 无控制、无共同控制、无重大影响(通常持股比例 <20%) | 交易性金融资产 |

公允价值计量,其变动计入当期损益(利润表),像炒股一样。 |

| 其他权益工具投资 | 长期持有:意图长期持有,但没有重大影响,且不希望股价波动影响利润。 | 无控制、无共同控制、无重大影响(通常持股比例 <20%) | 其他权益工具投资 |

公允价值计量,但其变动计入其他综合收益(OCI),不影响当期利润,更像一个“蓄水池”。 |

- 如果你买股票是为了“炒股”,赚差价,那就是交易性金融资产。

- 如果你买股票是为了“长期放着”,看好公司但不参与经营,那就是其他权益工具投资。

- 如果你买股票是为了“派人进董事会、参与决策、甚至控制对方公司”,为了战略布局,那就是长期股权投资。

长期股权投资绝对是投资。

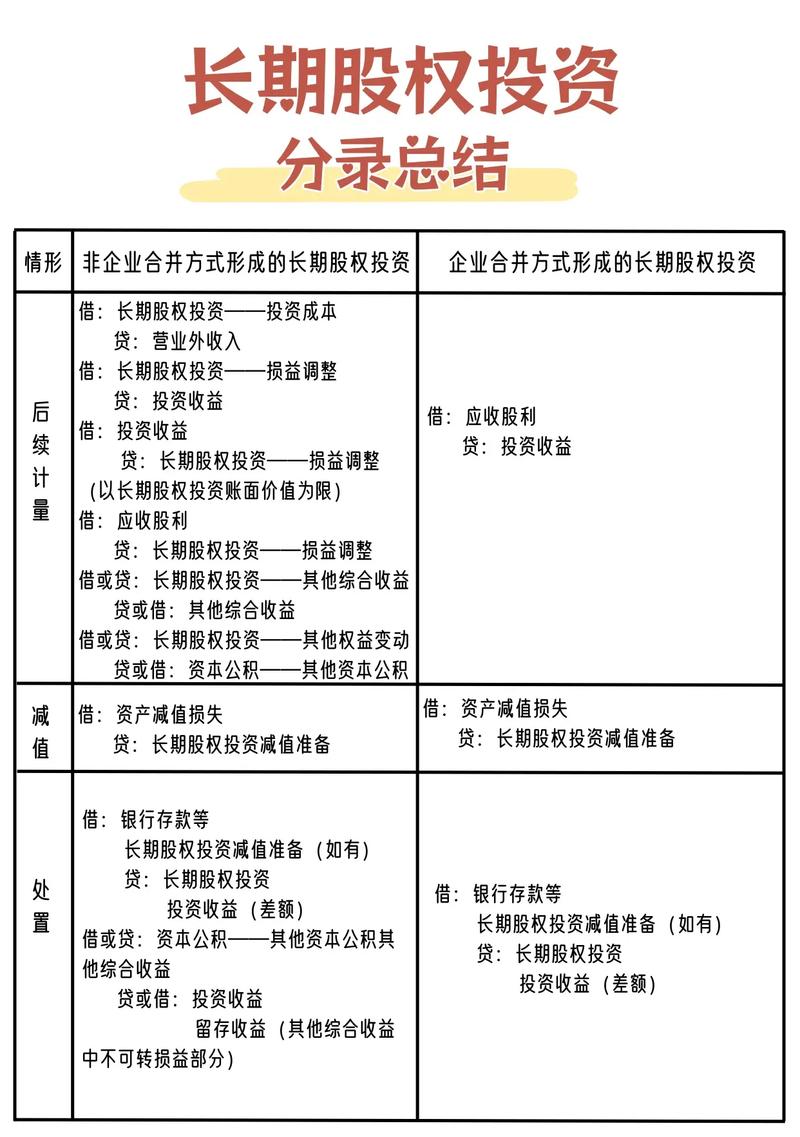

它是一种战略性、控制性的投资,区别于以短期获利为主要目的的金融资产投资,在会计上,它被单独分类并采用特殊的核算方法(权益法或成本法),因为它反映的是企业之间深度的所有权关系和战略捆绑,其价值评估和收益确认方式都与纯粹的金融资产投资有本质不同。

(图片来源网络,侵删)

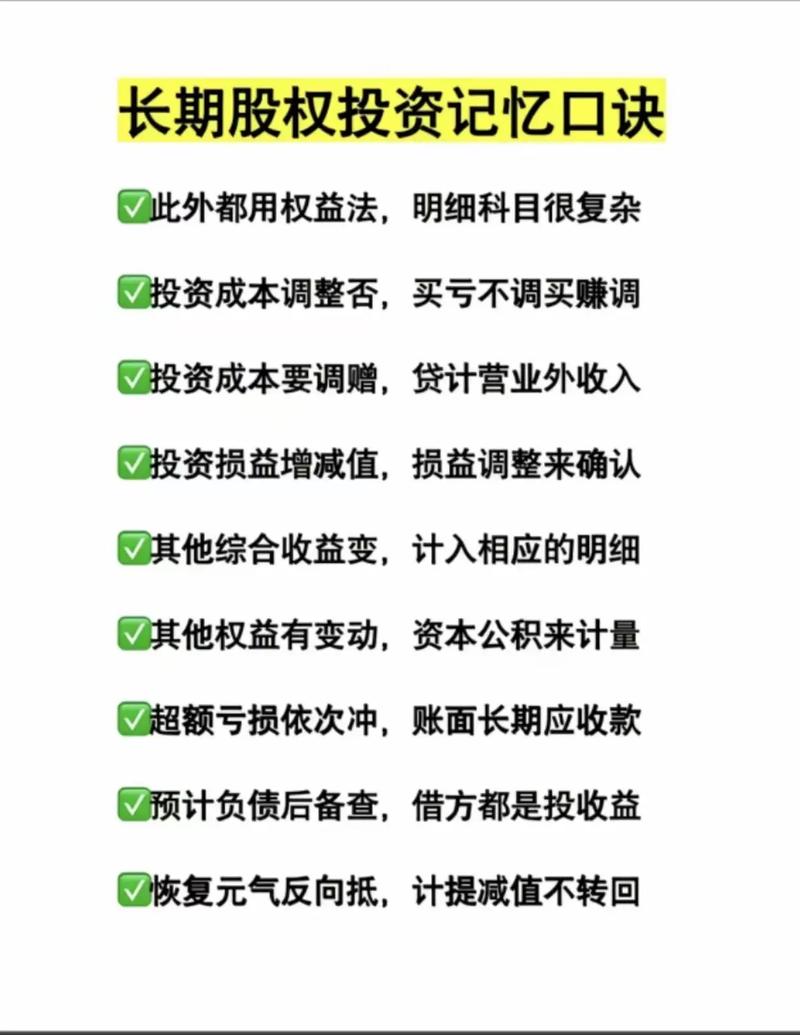

当你看到一家公司的资产负债表上有“长期股权投资”这个项目时,你应该立刻意识到:这家公司不仅在用钱生钱,更在进行重要的战略布局,其投资行为背后往往隐藏着深刻的商业意图。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/2440.html发布于 01-05

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网