权益性投资被投资企业

摘要:

什么是权益性投资?权益性投资,就是为了获取被投资企业的所有权或净资产份额而进行的投资,投资方通过投入资金、资产或技术等方式,成为被投资企业的股东(或所有者),从而享有相应的权利和承...

摘要:

什么是权益性投资?权益性投资,就是为了获取被投资企业的所有权或净资产份额而进行的投资,投资方通过投入资金、资产或技术等方式,成为被投资企业的股东(或所有者),从而享有相应的权利和承... 什么是权益性投资?

权益性投资,就是为了获取被投资企业的所有权或净资产份额而进行的投资。

(图片来源网络,侵删)

投资方通过投入资金、资产或技术等方式,成为被投资企业的股东(或所有者),从而享有相应的权利和承担相应的风险。

核心特征:

- 所有权属性:投资者不再是单纯的债权人,而是企业的“老板”之一,投资的本质是购买企业的“净资产份额”,而不是单纯的借贷关系。

- 风险与收益并存:

- 高收益潜力:如果被投资企业经营良好,盈利增长,投资者可以通过分红和股价上涨获得丰厚回报。

- 高风险性:如果被投资企业亏损甚至破产,投资者不仅可能无法获得分红,投入的本金也可能血本无归,投资者的求偿权排在债权人之后。

- 决策影响力:根据持股比例的不同,投资者可能对被投资企业的经营决策、财务政策、人事任免等拥有不同程度的发言权,从“用脚投票”(卖出股票)到“用手投票”(参与股东大会投票)。

- 长期性:权益性投资通常不是为了短期套利,而是着眼于企业的长期价值增长。

主要形式:

- 普通股:最常见的权益性投资形式,持有者享有投票权和分红权。

- 优先股:通常没有或只有有限的投票权,但在分红和清算时享有优先权。

- 风险投资/私募股权:向初创或成长期企业进行的股权投资,目的是在企业成熟后通过上市或并购退出,获取高倍数回报。

- 合资/联营:两家或多家公司共同出资成立一个新的实体,共同经营、共担风险、共享收益。

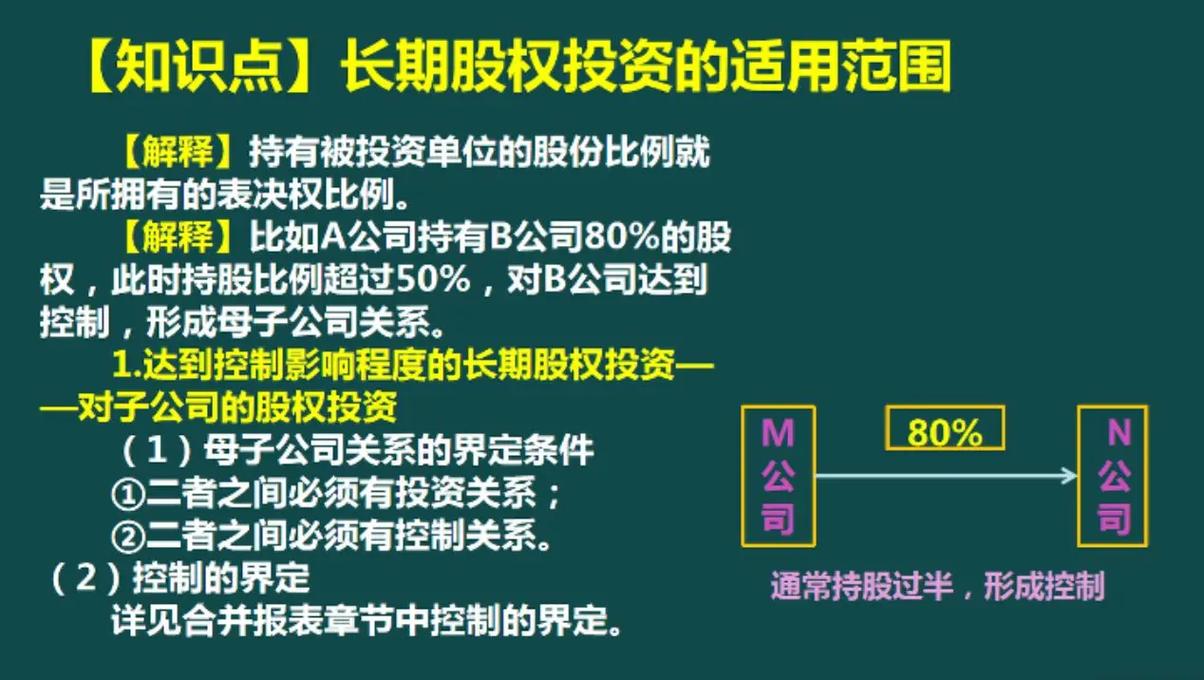

- 对子公司的投资:当一家公司能够对另一家公司实施控制时,其对子公司的投资也属于权益性投资。

什么是被投资企业?

被投资企业,就是接受外部权益性投资的企业,它是资金、技术或其他资源的接收方,出让一部分企业所有权以换取发展所需的资本。

从投资者的角度看,被投资企业是其投资标的。

被投资企业的角色和特点:

- 融资方:被投资企业通常是资金需求方,通过出让股权来获取发展所需的资金,用于扩大生产、研发新产品、开拓市场等,而无需承担像贷款那样的固定还款压力。

- 经营主体:被投资企业是独立的法律实体,负责自身的日常运营、管理和创造价值,其经营状况的好坏直接决定了投资者的回报。

- 价值载体:被投资企业的价值是其未来盈利能力、成长潜力、品牌、技术、管理团队等多种因素的综合体现,投资者的回报最终来源于被投资企业创造的价值。

两者的关系:投资方与被投资方的互动

权益性投资方和被投资企业之间是一种所有权和控制权的关系,这种关系的紧密程度取决于投资方持股的比例和影响力。

(图片来源网络,侵删)

会计上通常根据这种影响力,将权益性投资分为三类,这也是理解两者关系的关键:

控制 - 形成子公司

- 定义:投资方拥有被投资企业50%以上的表决权,或虽不足50%但通过协议、董事会席位等能够实际主导被投资企业的生产经营决策。

- 关系:这是一种母子公司关系,母公司将被投资企业视为其业务扩张的延伸,能够直接决定其战略方向。

- 会计处理:采用成本法核算,母公司在子公司宣告分派现金股利时,确认投资收益,在合并财务报表中,需要将被投资企业的资产、负债、收入、费用等全额合并进来,仿佛它是一个部门一样。

重大影响 - 形成联营企业

- 定义:投资方对被投资企业有重大影响,但无控制,通常指持股比例在20%至50%之间(这是常见的判断标准,但非绝对),在董事会中派有代表、参与政策制定等。

- 关系:这是一种联营关系,投资者能对被投资企业的决策施加重要影响,但无法单方面决定。

- 会计处理:采用权益法核算,投资方按照在被投资企业净资产中所占的份额,确认投资收益或损失,被投资企业实现净利润时,投资方按比例增加“长期股权投资”和“投资收益”;被投资企业宣告分红时,投资方则相应减少“长期股权投资”。

其他权益性投资 - 形成交易性金融资产等

- 定义:投资方对被投资企业无控制、无共同控制、也无重大影响,通常是持股比例低于20%,且以在公开市场买卖为目的的被动投资。

- 关系:这是一种纯粹的财务投资关系,投资者主要关注股价波动和短期分红,不参与也不干预被投资企业的经营管理。

- 会计处理:通常作为以公允价值计量且其变动计入当期损益的金融资产或其他权益工具投资,这类资产的价值会随着市场价格的波动而变化,其变动直接影响投资方的利润表或所有者权益。

总结与举例

| 关系类型 | 持股比例(参考) | 投资方角色 | 被投资企业角色 | 会计核算方法 | 核心特征 |

|---|---|---|---|---|---|

| 控制 | > 50% 或能实际控制 | 母公司 | 子公司 | 成本法 (合并报表) | 投资方主导被投资方,视为一个整体。 |

| 重大影响 | 20% - 50% | 联营方 | 联营企业 | 权益法 | 投资方能参与决策,分享/分担损益。 |

| 其他 | < 20% | 财务投资者 | 被投资公司 | 公允价值计量 | 投资方被动持有,关注市场价值。 |

举例说明:

-

控制(子公司):

- A公司出资15亿元,收购了B公司80%的股权,B公司成为A公司的子公司。

- 关系:A公司控制B公司,B公司的生产经营纳入A集团的统一规划,A公司按成本法核算对B公司的投资,并在合并报表中体现B公司的全部财务状况。

-

重大影响(联营企业):

- C公司向一家初创的科技企业D公司投资了5000万元,获得了D公司30%的股权,C公司向D公司派驻了一名董事,能参与其重大决策。

- 关系:C公司对D公司有重大影响,D公司当年实现净利润1000万元,C公司应按30%的比例(300万元)确认投资收益,计入其利润表。

-

其他(财务投资):

- E基金在二级市场购买了F上市公司少量股票,持股比例仅为1.5%,不参与F公司的任何经营决策。

- 关系:E基金对F公司无重大影响,E基金将这笔投资作为“交易性金融资产”,其价值会随着F公司股价的每日涨跌而变化,变动计入E基金当期的利润。

希望这个详细的解释能帮助你全面理解“权益性投资”和“被投资企业”的概念及其相互关系。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/2369.html发布于 01-04

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网