长期股权投资费用,资本化还是费用化?

摘要:

核心原则:区分“成本”与“费用”在会计中,首先要区分“成本”和“费用”:成本:是为获取一项资产而付出的代价,该资产会作为资产负债表上的项目,在未来为企业带来经济利益,费用:是为获取...

摘要:

核心原则:区分“成本”与“费用”在会计中,首先要区分“成本”和“费用”:成本:是为获取一项资产而付出的代价,该资产会作为资产负债表上的项目,在未来为企业带来经济利益,费用:是为获取... 核心原则:区分“成本”与“费用”

在会计中,首先要区分“成本”和“费用”:

(图片来源网络,侵删)

- 成本:是为获取一项资产而付出的代价,该资产会作为资产负债表上的项目,在未来为企业带来经济利益。

- 费用:是为获取当期收入而发生的成本,它会直接计入利润表,减少当期利润。

在长期股权投资中,大部分初始投资成本都计入投资成本(资产),但某些特定费用需要计入当期损益(费用)。

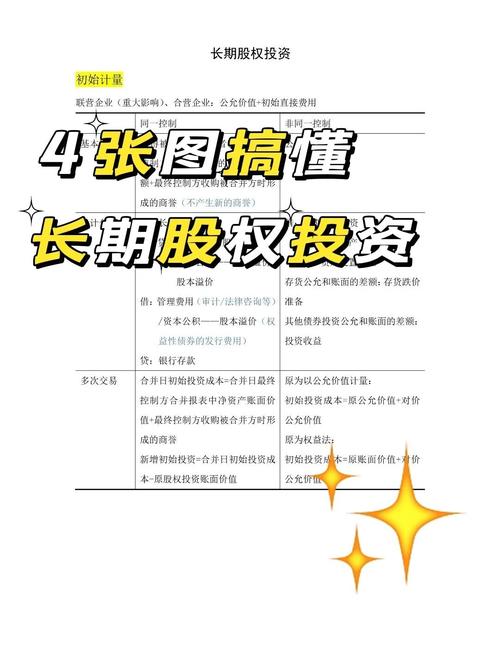

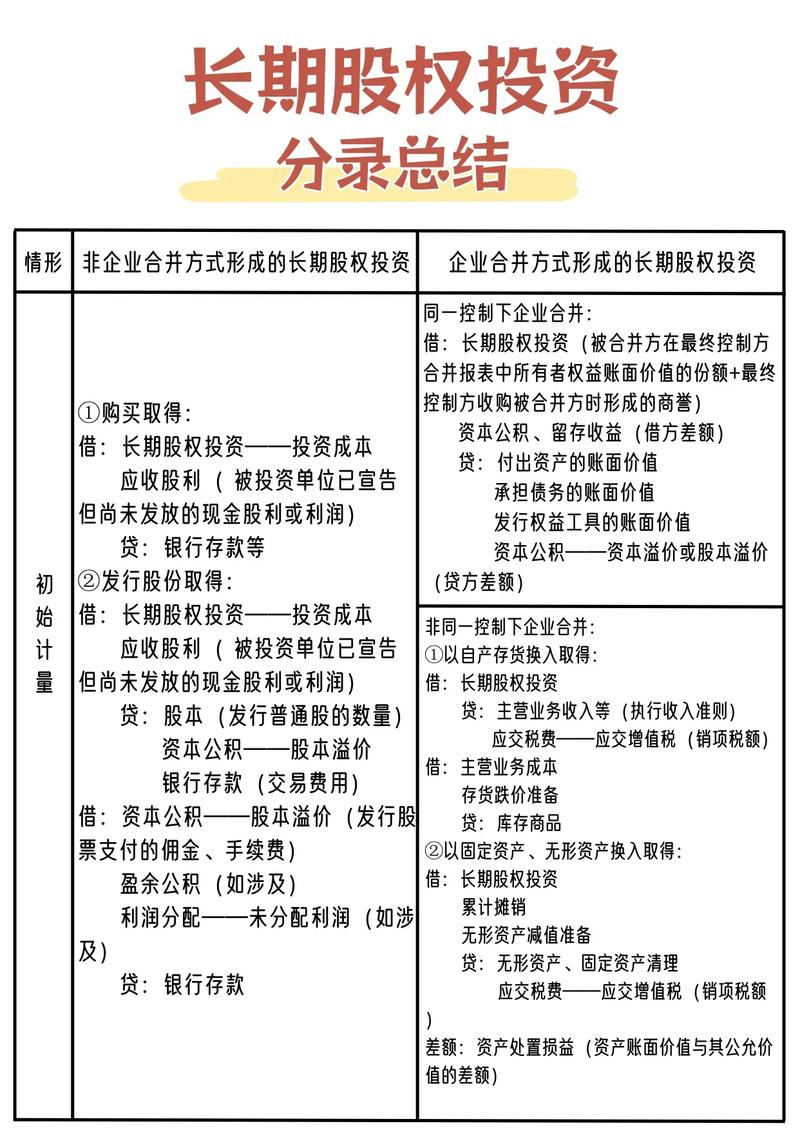

四种情况下的具体处理

控制(同一控制下的企业合并)

- 定义:投资方能够对被投资单位实施控制,通常指母子公司关系,合并前后均受同一方或相同的多方最终控制。

- 初始投资成本确定:

- 以在被合并方所有者权益账面价值中享有的份额作为初始投资成本。

- 这是一种“账面价值”的转移,不产生新的计价基础。

- 投资费用处理:

- 为进行企业合并而发生的审计、法律服务、评估咨询等中介费用,以及其他相关管理费用,应当于发生时计入当期损益(管理费用)。

- 与发行债券或承担其他债务相关的手续费、佣金,计入所发行债券或其他债务的初始计量金额。

- 与发行权益性证券相关的手续费、佣金,应自所发行权益性证券的发行收入中扣除,在权益性证券发行溢价收入不足冲减的,依次冲减盈余公积和未分配利润。

情况一):投资本身按账面价值计量,但合并过程中的直接费用费用化,计入管理费用。

控制(非同一控制下的企业合并)

- 定义:参与合并的各方在合并前后不受同一方或相同的多方最终控制。

- 初始投资成本确定:

- 以购买方付出的资产、发生或承担的负债、发行的权益性证券的公允价值以及为进行企业合并发生的各项直接相关费用之和作为初始投资成本。

- 这是一种“公允价值”的计量,通常会产生商誉或营业外收入。

- 投资费用处理:

- 为进行合并而发生的审计、法律服务、评估咨询等中介费用,以及其他相关管理费用,应当于发生时计入当期损益(管理费用)。

- 注意:与合并对价相关的费用(如评估费)已经包含在初始投资成本中了,这里特指合并过程中的管理性质的费用。

情况二):投资成本包含合并对价的公允价值和直接相关费用,但合并过程中的管理费用费用化。

重大影响或共同控制(对联营企业或合营企业的投资)

- 定义:投资方对被投资单位具有重大影响(通常指持股20%-50%,或能派驻董事等),或与其他投资方一起对被投资单位实施共同控制(合营企业)。

- 初始投资成本确定:

- 以支付现金、转让非现金资产、发行权益性证券等方式的公允价值作为初始投资成本。

- 投资费用处理:

- 为取得长期股权投资而发生的直接相关费用,如审计费、法律服务费、评估费、咨询费等,应当计入初始投资成本。

- 与发行权益性证券相关的手续费、佣金,处理方式与情况一相同,应自发行收入中扣除。

情况三):与投资直接相关的费用资本化,计入长期股权投资的成本,这是与前两种情况最大的区别。

(图片来源网络,侵删)

不具有控制、共同控制或重大影响(以公允价值计量且其变动计入当期损益的金融资产)

- 定义:对被投资单位的持股比例很低,且没有施加重大影响的意图和能力。

- 初始投资成本确定:

- 以支付价款作为初始确认金额。

- 投资费用处理:

- 取得时支付的交易费用,不计入初始成本,而应直接计入当期损益(投资收益)。

- 会计科目为“交易性金融资产”或“其他权益工具投资”。

情况四):所有交易费用都费用化,直接冲减投资收益或计入当期损益。

核心要点对比表

| 投资类型 | 初始投资成本构成 | 与投资直接相关费用的处理(如审计、评估费) | 与发行证券相关的手续费、佣金处理 |

|---|---|---|---|

| 同一控制下企业合并 | 被合并方所有者权益账面价值中享有的份额 | 计入当期损益(管理费用) | 自发行收入中扣除,冲减溢价、盈余公积、未分配利润 |

| 非同一控制下企业合并 | 购买方付出的资产/负债/权益的公允价值 + 直接相关费用 | 计入当期损益(管理费用) | 自发行收入中扣除,冲减溢价、盈余公积、未分配利润 |

| 联营/合营企业 | 支付对价的公允价值 | 计入初始投资成本(资本化) | 自发行收入中扣除,冲减溢价、盈余公积、未分配利润 |

| 以公允价值计量且其变动计入当期损益的金融资产 | 支付的价款 | 计入当期损益(投资收益) | 自发行收入中扣除,冲减溢价、计入当期损益 |

举例说明

案例1(非同一控制合并) A公司收购B公司,支付银行存款5000万元,另支付评估费、律师费等200万元。

- 初始投资成本 = 5000万 + 200万 = 5200万元。

- 会计处理:借:长期股权投资 5200万,贷:银行存款 5200万。

- 合并过程中发生的50万管理费用,计入“管理费用”。

案例2(投资联营企业) C公司向D公司投资,以银行存款1000万元购买其股权,另支付了50万元聘请财务顾问进行尽职调查。

- 初始投资成本 = 1000万 + 50万 = 1050万元。

- 会计处理:借:长期股权投资 1050万,贷:银行存款 1050万元。

案例3(购买少量股票) E公司从二级市场购买F公司股票,支付交易款100万元,另支付券商佣金1万元。

(图片来源网络,侵删)

- 初始投资成本 = 100万元 - 1万元 = 99万元(因为佣金已计入投资收益)。

- 会计处理:借:交易性金融资产 99万,投资收益 1万,贷:银行存款 100万。

希望这个详细的解释能帮助你彻底理解长期股权投资费用的处理方法!核心就是先判断投资的性质,再根据性质决定哪些费用资本化,哪些费用化。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/2344.html发布于 01-04

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网