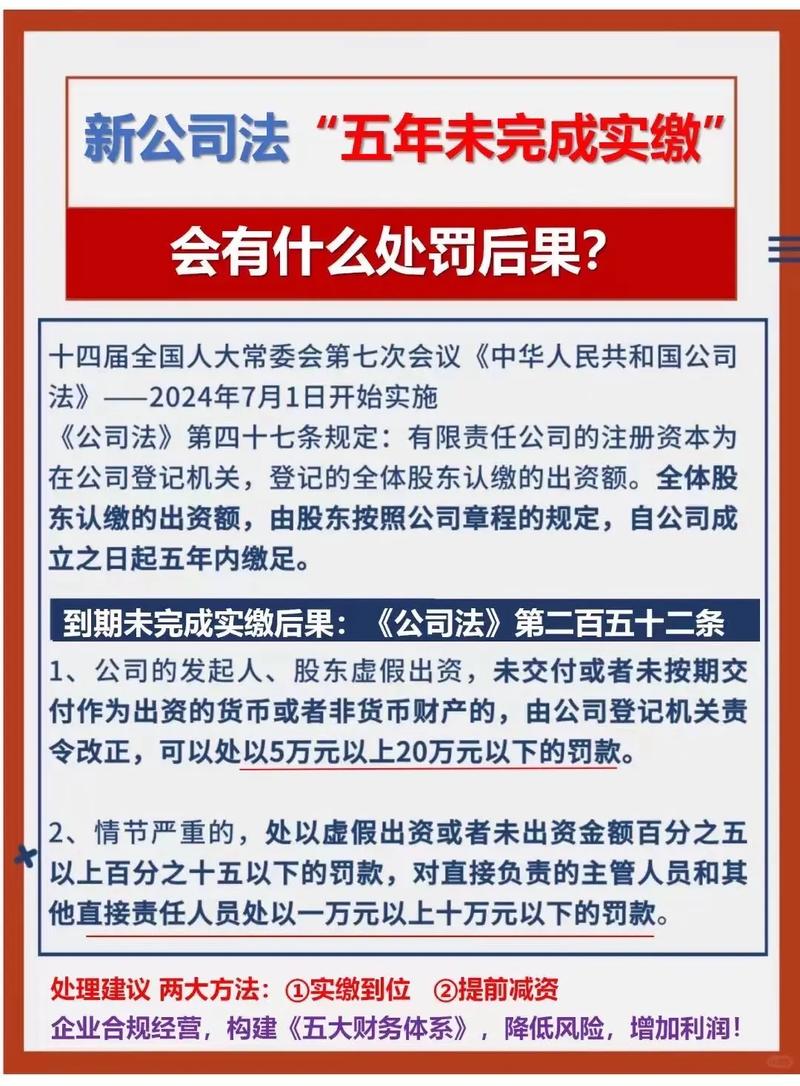

投资意向书与投资协议

摘要:

投资意向书: 是“谈恋爱”阶段的“情书”,表达了强烈的“我想和你在一起”的意愿,但还没有法律约束力,投资协议: 是“结婚”阶段的“结婚证”,是具有法律效力的“契约”,规定了双方必须...

摘要:

投资意向书: 是“谈恋爱”阶段的“情书”,表达了强烈的“我想和你在一起”的意愿,但还没有法律约束力,投资协议: 是“结婚”阶段的“结婚证”,是具有法律效力的“契约”,规定了双方必须... - 投资意向书: 是“谈恋爱”阶段的“情书”,表达了强烈的“我想和你在一起”的意愿,但还没有法律约束力。

- 投资协议: 是“结婚”阶段的“结婚证”,是具有法律效力的“契约”,规定了双方必须遵守的权利和义务。

下面我们从多个维度对它们进行详细的对比和解析。

核心定义与性质

投资意向书

- 定义: 也称为“Term Sheet”(条款清单),是投资方(如VC、PE)和目标公司在投资谈判的早期阶段,就未来投资交易的核心商业条款和条件达成初步共识后,签署的一份非正式文件。

- 性质: 不具备完全的法律约束力,它的主要作用是记录双方的初步合作意向,为后续详细的法律谈判奠定基础,但请注意,其中的某些特定条款(如保密条款、排他性条款)通常会明确约定具有法律约束力。

投资协议

- 定义: 也称为“Share Purchase Agreement”(股份购买协议)或“投资合同”,是在投资意向书的基础上,经过双方(及律师)多轮详细谈判后,最终形成的、具有严格法律效力的正式合同。

- 性质: 具备完全的法律约束力,一旦双方签署,协议中的所有条款对双方均产生法律效力,任何一方违约,另一方都可以依据协议追究其法律责任,包括要求赔偿损失、履行义务等。

核心区别对比(一张图看懂)

| 对比维度 | 投资意向书 | 投资协议 |

|---|---|---|

| 法律效力 | 部分有约束力,核心商业条款(如估值、股权比例)通常不具强制执行力。 | 完全有约束力,所有条款均受法律保护,违约需承担法律责任。 |

| 核心目的 | 表达意向、锁定排他、启动尽调,为正式谈判提供一个框架。 | 确立交易、完成交割,是最终执行投资的法律依据。 |

| 签署主体 | 通常由双方公司代表或创始人签署。 | 必须由合法授权的代表签署,有时需要公司董事会决议批准。 |

| 谈判状态 | 初步谈判阶段,是双方“摸底”和“试探”的产物,条款可变性大。 | 最终谈判阶段,是基于Term Sheet敲定所有细节后的最终成果,条款通常是最终确定的。 |

| 文件形式 | 相对非正式,通常几页纸。 | 非常正式,法律文件,动辄几十甚至上百页。 |

关键条款的详细解析

投资意向书 的关键条款

- 投资金额与估值: 这是最核心的条款,投资方拟投资1000万元人民币,投后估值为1亿元”,这是后续谈判的基础。

- 股权结构: 明确投资方将获得多少比例的股权。

- 董事会席位: 投资方通常会要求获得一个或多个董事会席位,以参与公司重大决策。

- 公司治理权: 如对重大事项(如出售公司、修改章程、对外担保)的一票否决权。

- 创始人/员工股权池: 通常会要求公司预留一定比例的股权作为未来员工的激励池。

- 清算优先权: 在公司清算或出售时,投资方有权优先拿回其投资本金,甚至可能包含约定的回报倍数。

- 反稀释条款: 在公司未来进行低价融资时,保护投资方的股权比例不被过度稀释。

- 领售权/随售权: 授予投资方在创始人出售公司时,可以按同等条件一同出售的权利,或强制创始人一同出售的权利。

- 保密条款: 通常具有法律约束力,要求双方对在谈判过程中获知的对方商业秘密(如财务数据、客户名单)予以保密。

- exclusivity / 排他性条款: 通常具有法律约束力,规定在一定期限内(如2-3个月),目标公司不能再与其他投资方进行接触和谈判,只能与当前投资方独家合作,这给了投资方足够的时间完成尽职调查。

投资协议 的关键条款

投资协议会将Term Sheet中的每一项条款进行法律化、具体化和补充,并增加大量法律保障条款,主要包括:

- 定义: 对协议中所有关键术语(如“交割”、“净营运资本”等)进行精确的法律定义,避免歧义。

- 陈述与保证: 目标公司需要向投资方保证其所有信息的真实性、准确性,保证公司合法设立、财务报表真实、无重大未决诉讼、拥有核心资产的所有权等,如果保证失实,投资方有权追究责任。

- 交割条件: 规定投资款支付和股权过户需要满足的前提条件,投资方完成尽职调查、目标公司取得必要的政府批准、创始人签署竞业禁止协议等。

- 交割后义务: 如办理工商变更、更新公司章程、邀请投资方加入董事会等。

- 违约责任: 详细规定任何一方违反协议时应承担的具体责任,如支付违约金、赔偿损失等。

- 争议解决: 约定解决纠纷的方式(如仲裁或诉讼)和管辖地(如“提交中国国际经济贸易仲裁委员会,在北京仲裁”)。

- 通知与送达: 规定双方有效的联系方式和文件送达方式。

- 其他: 如适用法律、协议生效条件、完整协议(即本协议取代所有之前的口头和书面约定)等条款。

流程关系:从意向书到协议

一个典型的投资流程如下:

- 初步接触与沟通: 双方建立联系,交换信息。

- 签署投资意向书: 双方就核心条款达成初步一致,签署Term Sheet,并启动排他期。

- 尽职调查: 在排他期内,投资方(及聘请的律师、会计师)对目标公司进行全面的法律、财务、业务尽职调查。

- 谈判与起草投资协议: 尽职调查完成后,双方律师基于Term Sheet和尽调结果,开始起草和谈判正式的投资协议。

- 签署投资协议: 所有条款谈妥后,双方正式签署投资协议。

- 完成交割: 满足协议中的交割条件后,投资方支付投资款,目标公司办理股权变更等工商手续,交易完成。

总结与建议

-

对创业者而言:

- 不要轻视Term Sheet,虽然核心条款不具强制力,但它为整个交易定了基调,是后续谈判的“锚”,一旦签署,再想推翻核心条款会非常困难。

- 仔细审阅Term Sheet中的“约束力条款”,特别是保密和排他条款,排他期会给公司带来压力,要确保在这个时间内能完成交易。

- 聘请经验丰富的律师来帮助你理解和谈判Term Sheet,以及后续的投资协议,律师能帮你识别风险,争取更有利的条件。

-

对投资方而言:

- Term Sheet是锁定优质项目、防止“竞对”搅局的关键工具。

- 在Term Sheet中清晰地设置好保护性条款(如清算优先权、反稀释等),这些条款在投资协议中会被完整保留。

- 排他期为你提供了足够的时间进行尽职调查,评估项目的真实价值和风险。

投资意向书是“地图”,指引方向;投资协议是“合同”,保障到达。 两者在投资流程中缺一不可,但性质和作用天差地别,正确理解并处理好这两个文件,是投融资成功的关键一步。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/2100.html发布于 01-01

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网