公司投资其他公司,会计分录怎么做?

摘要:

核心的会计准则依据是《企业会计准则第2号——长期股权投资》和《企业会计准则第22号——金融工具确认和计量》,会计处理主要分为以下三大类:作为长期股权投资(重大影响或控制)作为以公允...

摘要:

核心的会计准则依据是《企业会计准则第2号——长期股权投资》和《企业会计准则第22号——金融工具确认和计量》,会计处理主要分为以下三大类:作为长期股权投资(重大影响或控制)作为以公允... 核心的会计准则依据是《企业会计准则第2号——长期股权投资》和《企业会计准则第22号——金融工具确认和计量》。

(图片来源网络,侵删)

会计处理主要分为以下三大类:

- 作为长期股权投资(重大影响或控制)

- 作为以公允价值计量且其变动计入当期损益的金融资产(交易性金融资产)

- 作为其他债权投资或其他权益工具投资

下面我们详细讲解这三种情况下的会计分录。

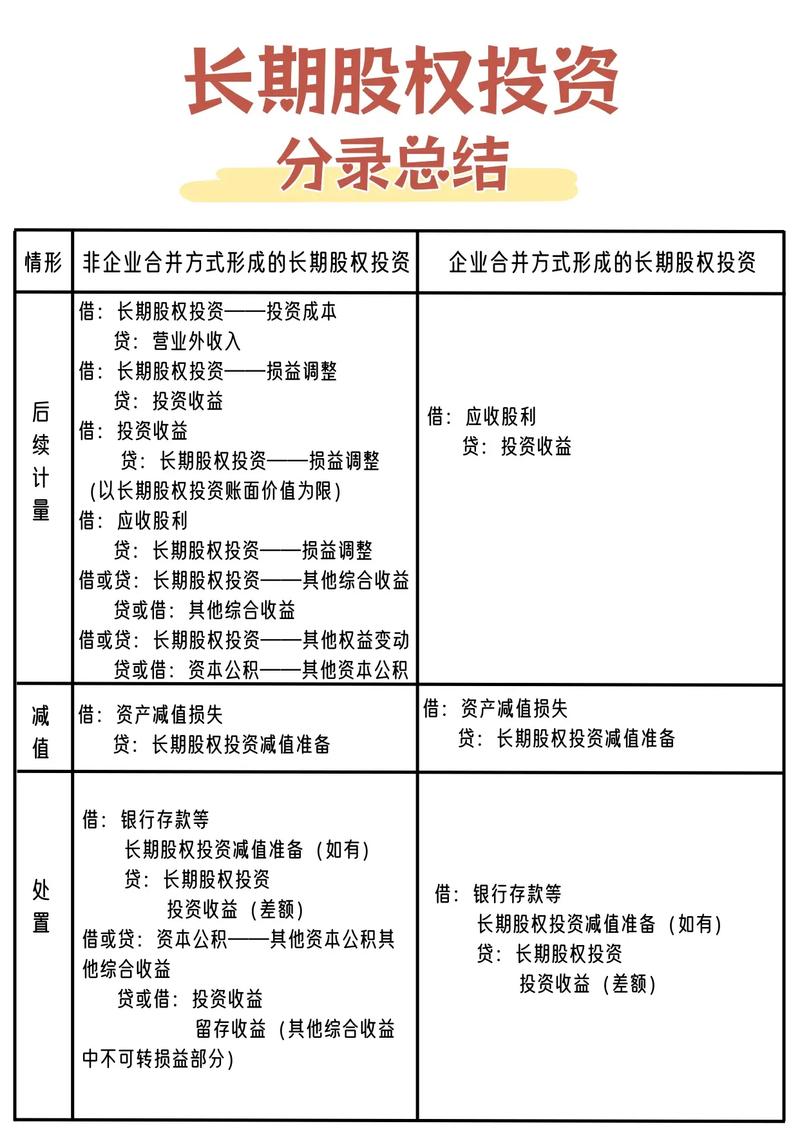

长期股权投资

当投资方对被投资单位具有控制、共同控制或重大影响时,应作为长期股权投资核算,这是最复杂的一种情况。

初始投资成本的确认

- 以现金支付:初始投资成本 = 购买价款 + 相关税费(如佣金、手续费等)。

- 以非现金资产支付:初始投资成本 = 所放弃非现金资产的公允价值 + 相关税费。

会计分录:

(图片来源网络,侵删)

借:长期股权投资 —— 投资成本

应收股利(如果已宣告但尚未发放的现金股利)

贷:银行存款 / 其他货币资金

或:固定资产清理 / 无形资产 / 主营业务收入 等示例: A公司支付1,000万元现金,取得B公司30%的股权,能够对B公司施加重大影响,交易手续费5万元。

借:长期股权投资 —— 投资成本 10,050,000

贷:银行存款 10,050,000后续计量

长期股权投资的后续计量有两种方法:成本法和权益法。

A. 成本法

适用范围:投资方能够控制被投资单位(通常是子公司)。

- 被投资单位宣告分派现金股利或利润时:

- 投资方应确认为“投资收益”。

- 会计分录:

借:应收股利 贷:投资收益

- 被投资单位实现净利润或发生净亏损时:

在成本法下,投资方无需进行账务处理。

(图片来源网络,侵删)

(图片来源网络,侵删)

B. 权益法

适用范围:投资方对被投资单位具有共同控制(合营企业)或重大影响(联营企业)。

- 被投资单位实现净利润时:

- 投资方应按持股比例确认投资收益,并相应调增长期股权投资的账面价值。

- 会计分录:

借:长期股权投资 —— 损益调整 贷:投资收益

- 被投资单位宣告分派现金股利或利润时:

- 这部分利润是投资方在被投资单位实现净利润中应享有的份额,因此会冲减长期股权投资的账面价值。

- 会计分录:

借:应收股利 贷:长期股权投资 —— 损益调整

- 被投资单位发生净亏损时:

- 分录与实现净利润相反,做相反分录。

- 会计分录:

借:投资收益 贷:长期股权投资 —— 损益调整

以公允价值计量且其变动计入当期损益的金融资产 (FVTPL)

这通常指的是交易性金融资产,投资目的主要是为了近期内出售以赚取差价。

初始投资

会计分录:

借:交易性金融资产 —— 成本

应收股利(或应收利息)

投资收益(交易发生的费用,直接计入当期损益)

贷:银行存款注意:交易性金融资产相关的交易费用直接计入“投资收益”的借方,不像长期股权投资那样计入成本。

持有期间

- 被投资单位宣告分派现金股利或利息时:

- 会计分录:

借:应收股利 / 应收利息 贷:投资收益

- 会计分录:

- 资产负债表日,按公允价值计量:

- 公允价值高于账面价值的差额:

借:交易性金融资产 —— 公允价值变动 贷:公允价值变动损益 - 公允价值低于账面价值的差额,做相反分录。

- 公允价值高于账面价值的差额:

出售时

- 会计分录:

借:银行存款 (实际收到的金额) 公允价值变动损益 (若为亏损,则在贷方) 贷:交易性金融资产 —— 成本 —— 公允价值变动 投资收益 (差额,可能在借方)- 将原计入“公允价值变动损益”的金额转入“投资收益”:

借:公允价值变动损益 贷:投资收益

- 将原计入“公允价值变动损益”的金额转入“投资收益”:

其他权益工具投资

这通常指的是非交易性、非衍生性的权益工具投资,且企业没有将其指定为以公允价值计量且其变动计入其他综合收益的金融资产,其目的是为了长期持有,获取股利,或实现资本增值。

初始投资

会计分录:

借:其他权益工具投资 —— 成本

应收股利

贷:银行存款注意:其交易费用计入初始成本,与交易性金融资产不同。

持有期间

- 被投资单位宣告分派现金股利或利润时:

- 会计分录:

借:应收股利 贷:投资收益

- 会计分录:

- 资产负债表日,按公允价值计量:

- 公允价值变动不计入当期损益,而是计入“其他综合收益”。

- 公允价值高于账面价值的差额:

借:其他权益工具投资 —— 公允价值变动 贷:其他综合收益 —— 其他权益工具投资公允价值变动 - 公允价值低于账面价值的差额,做相反分录。

出售时

- 会计分录:

借:银行存款 (实际收到的金额) 其他综合收益 —— 其他权益工具投资公允价值变动 (累计公允价值变动) 贷:其他权益工具投资 —— 成本 —— 公允价值变动 投资收益 (差额)- 将原计入“其他综合收益”的金额转入“留存收益”(未分配利润):

借:其他综合收益 —— 其他权益工具投资公允价值变动 贷:利润分配 —— 未分配利润

- 将原计入“其他综合收益”的金额转入“留存收益”(未分配利润):

总结与区分表格

| 特征 | 长期股权投资 | 交易性金融资产 | 其他权益工具投资 |

|---|---|---|---|

| 判断标准 | 控制、共同控制、重大影响 | 以公允价值计量且其变动计入当期损益 | 非交易性、非衍生性的权益工具投资 |

| 目的 | 长期持有,参与经营决策或获取控制权 | 短期持有,赚取差价 | 长期持有,获取股利或资本增值 |

| 初始计量 | 支付对价 + 相关税费 | 公允价值 + 交易费用(计入当期损益) | 公允价值 + 交易费用(计入成本) |

| 后续计量 | 成本法或权益法 | 公允价值,变动计入“公允价值变动损益” | 公允价值,变动计入“其他综合收益” |

| 股利/利息收入 | 成本法:计入“投资收益” 权益法:冲减投资成本或确认“投资收益” |

计入“投资收益” | 计入“投资收益” |

| 公允价值变动 | 不反映 | 计入“公允价值变动损益”(影响当期利润) | 计入“其他综合收益”(不影响当期利润,影响所有者权益) |

| 出售时损益结转 | 差额计入“投资收益” | 将“公允价值变动损益”转入“投资收益” | 将“其他综合收益”转入“留存收益”(不影响当期利润) |

重要提示

- 重分类:不同类别的金融资产之间不能随意重分类,但某些情况下可以(如指定为以公允价值计量且其变动计入其他综合收益的金融资产)。

- 判断是关键:如何正确判断投资应归入哪一类,是做出正确会计分录的前提,这需要结合投资目的、持股比例以及对被投资单位的影响力综合判断。

- 专业咨询:实际操作中,投资情况可能非常复杂,建议咨询专业的会计师或审计师,以确保会计处理的合规性和准确性。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/174.html发布于 2025-12-04

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网