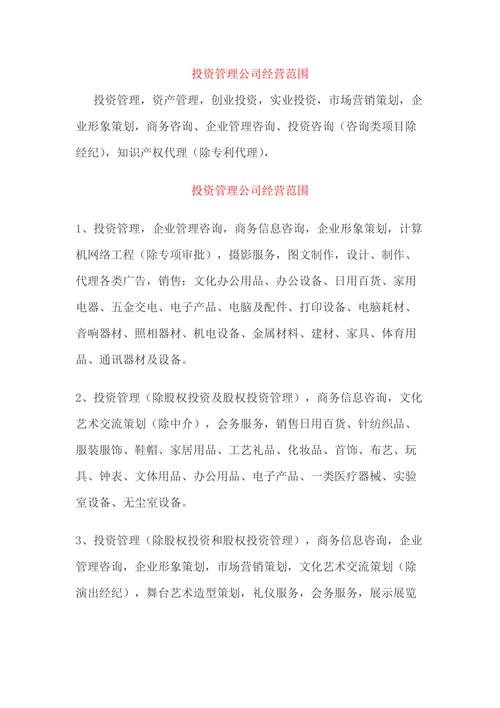

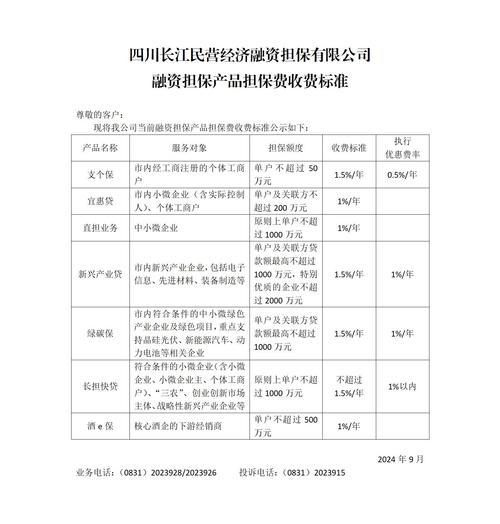

投资担保公司经营范围有哪些限制?

摘要:

目前在中国大陆,已经没有“投资担保公司”这个独立的、可以从事融资性担保业务的机构类型了,核心背景:监管政策的重大变革机构整合与牌照管理:根据国务院和原银监会(现为国家金融监督管理总...

摘要:

目前在中国大陆,已经没有“投资担保公司”这个独立的、可以从事融资性担保业务的机构类型了,核心背景:监管政策的重大变革机构整合与牌照管理:根据国务院和原银监会(现为国家金融监督管理总... 目前在中国大陆,已经没有“投资担保公司”这个独立的、可以从事融资性担保业务的机构类型了。

(图片来源网络,侵删)

核心背景:监管政策的重大变革

- 机构整合与牌照管理:根据国务院和原银监会(现为国家金融监督管理总局)的部署,自2010年起,所有从事融资性担保业务的公司,都必须经过严格的审批,获得由地方金融监督管理局(或省级政府)颁发的《融资性担保机构经营许可证》,没有这个牌照,任何公司都不得从事面向银行等金融机构的贷款担保业务。

- 名称变更:为了与“非融资性担保”业务区分,获得融资性担保牌照的公司,其公司名称中通常不再使用“投资担保”,而是规范为“融资担保公司”或“XX融资担保有限公司”。

我们现在讨论的“投资担保公司”,实际上可以分为两大类:

第一类:持牌的“融资担保公司”(核心业务)

这是受到最严格监管的一类,其经营范围由国家金融监督管理总局(及地方金融监管局)规定,核心是为企业和个人向银行等金融机构贷款提供担保。

核心经营范围:

- 贷款担保:这是最主要的业务,即为借款人向银行、信托公司、金融租赁公司等机构申请的贷款提供连带责任保证,这是解决中小企业和个人融资难、融资贵问题的关键。

- 票据承兑担保:为企业开立银行承兑汇票或商业承兑汇票提供担保。

- 贸易融资担保:包括信用证担保、保函担保、福费廷业务担保等。

- 项目融资担保:为大型基础设施、能源、交通等项目的建设提供担保。

- 信用证及其他融资性担保业务:其他经监管部门批准的融资性担保业务。

严格限制(“红线”):

- 禁止吸收存款:融资担保公司绝对不能像银行一样吸收公众存款。

- 禁止发放贷款:不能用自己的资金直接向企业或个人发放贷款,其角色是“担保人”,不是“债权人”。

- 禁止受托发放贷款:不能接受银行或他人的委托,去发放贷款。

- 禁止受托投资:不能从事股票、债券等金融产品的投资。

- 禁止向公众集资:不得以任何形式向不特定对象进行集资或融资。

其他业务(通常作为补充):

在满足核心业务的前提下,经监管部门批准,还可以开展一些非融资性担保和相关服务,

- 诉讼保全担保

- 工程履约担保

- 投标担保

- 预付款担保

- 尾付款如约偿付担保

- 与担保业务有关的融资咨询、财务顾问等中介服务

第二类:非融资性担保公司(俗称“投资担保公司”)

这类公司没有《融资性担保机构经营许可证》,因此不能为企业向银行贷款提供担保,它们的业务范围相对宽泛,但监管也较少,风险主要在于其自身的合规性。

(图片来源网络,侵删)

典型经营范围:

其业务名称通常带有“非融资性”字样,主要包括:

- 诉讼保全担保:为当事人在诉讼中申请财产保全提供担保。

- 工程履约担保:保证施工单位会按照合同约定完成工程。

- 投标担保:保证投标人一旦中标,会签订合同并提交履约保函。

- 预付款担保:保证卖方如果违约,会买方预付的款项。

- 尾付款如约偿付担保:在分期付款中,保证卖方收到最后一笔款项后会履行全部义务。

- 原材料赊购担保:为企业赊购原材料提供担保。

- 设备分期付款担保:为企业购买设备分期付款提供担保。

- 租赁合同担保:为融资租赁业务中的租金支付提供担保。

- 其他经济合同担保:除了上述几类,还可以为其他各类商业合同提供担保。

关键风险点:

- 与民间借贷的界限模糊:一些非融资性担保公司可能会违规开展“垫资过桥”、短期资金拆借等业务,这些业务容易触碰非法集资或高利贷的法律红线。

- 监管薄弱:相比融资担保公司,非融资性担保公司的监管主要在工商层面,金融监管较少,因此市场较为混乱,风险较高。

第三类:已转型的“投资担保公司”

在政策整顿前,大量名为“投资担保”的公司存在,随着政策收紧,它们主要有以下几种转型路径:

- 成功转型为融资担保公司:通过增资、合规整改,成功获得地方金融监管局颁发的牌照,成为合法的“融资担保公司”,这是最理想的转型。

- 转型为投资咨询/资产管理公司:剥离担保业务,转向为企业提供财务顾问、投资咨询、资产管理、项目对接等服务,这类公司不能再从事任何担保业务。

- 转型为小额贷款公司:部分实力较强的公司申请了小贷牌照,开始直接发放小额贷款。

- 退出市场或被取缔:不符合新规、无法转型的公司则被市场淘汰或因违规经营被取缔。

总结表格

| 类别 | 机构名称 | 核心业务 | 关键限制 | 监管机构 |

|---|---|---|---|---|

| 第一类 | 融资担保公司 (持牌) | 贷款担保、票据承兑、项目融资等融资性担保业务。 | 严禁吸收存款、发放贷款、受托投资。 | 国家金融监督管理总局及地方金融监管局 |

| 第二类 | 非融资性担保公司 (俗称投资担保) | 诉讼保全、工程履约、投标担保等非融资性担保业务。 | 严禁从事任何面向银行的融资性担保。 | 市场监督管理部门(工商)为主 |

| 第三类 | 已转型的公司 | 投资咨询、资产管理、小额贷款等(视转型牌照而定)。 | 根据新的牌照类型确定经营范围和限制。 | 相应的行业监管部门 |

给投资者的建议:

如果您遇到一家名为“XX投资担保公司”并承诺为您的高息理财提供担保,或者声称可以为您向银行贷款提供担保,您必须高度警惕。

- 核实牌照:务必要求对方出示《融资性担保机构经营许可证》,并可以通过地方金融监管局的官方网站查询其真伪和经营范围。

- 认清业务:如果它不能提供融资性担保牌照,那么它所谓的“贷款担保”就是违规的,风险极高。

- 警惕高息诱惑:任何承诺“保本高息”的投资都极有可能是非法集资或金融诈骗。

在现代金融监管体系下,一个合法、正规的“担保”机构,其名称和经营范围都有着清晰的界定,投资担保公司这个概念已经基本被“融资担保公司”所取代,其经营范围被严格限定在为金融融资活动提供增信服务,并且严禁触碰吸存、放贷等核心金融业务。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/1623.html发布于 2025-12-24

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网