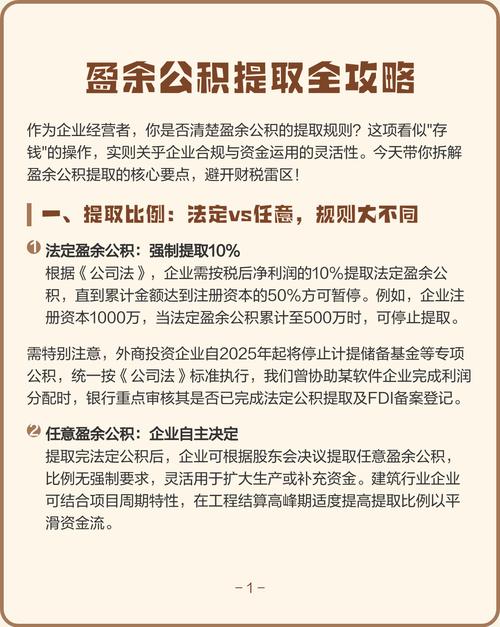

外商投资企业盈余公积如何计提与使用?

摘要:

这是一个在中国会计实践中,随着政策演变而经历了重要变化的概念,理解它,需要分两个阶段来看:“旧法”时期(2024年1月1日之前)和“新法”时期(2024年1月1日及之后), 什么是...

摘要:

这是一个在中国会计实践中,随着政策演变而经历了重要变化的概念,理解它,需要分两个阶段来看:“旧法”时期(2024年1月1日之前)和“新法”时期(2024年1月1日及之后), 什么是... 这是一个在中国会计实践中,随着政策演变而经历了重要变化的概念,理解它,需要分两个阶段来看:“旧法”时期(2025年1月1日之前)和“新法”时期(2025年1月1日及之后)。

什么是盈余公积?

这是一个通用概念。盈余公积是指企业从税后利润中提取的、留存在企业内部、具有特定用途的积累资金,它不是可以随意分配给股东的利润,而是为了增强企业实力、防范风险、用于扩大再生产或弥补亏损的“储备金”。

对于外商投资企业来说,盈余公积的提取和使用规则,曾经因为其“外资”属性而有特殊规定,但现在已与内资企业基本趋同。

“旧法”时期:特殊的外商投资企业盈余公积(2025年1月1日前)

在2025年1月1日《中华人民共和国公司法》(2025修订)正式生效之前,根据旧的《公司法》以及相关外商投资法规,外商投资企业的盈余公积分为两部分,结构比较特殊:

法定盈余公积

这部分与内资企业规定基本一致。

- 计提基数:当年实现的税后净利润(弥补以前年度亏损后)。

- 计提比例:10%。

- 计提上限:当累计提取的法定盈余公积达到注册资本的50%时,可以不再提取。

- 用途:主要用于弥补亏损、转增资本(股本)等。

任意盈余公积 / 企业发展基金 / 职工奖励及福利基金

这部分是外商投资企业特有的,体现了对职工和特定发展需求的保障。

(1)企业发展基金

- 计提要求:外商投资企业(特别是中外合资经营企业)必须提取。

- 计提比例:由企业章程自行规定,没有法定强制比例。

- 用途:主要用于企业的扩大再生产、技术改造、补充流动资金等,经批准,也可以用于转增资本。

(2)职工奖励及福利基金

- 计提要求:外商投资企业必须提取。

- 计提比例:由企业章程自行规定,没有法定强制比例。

- 用途:这是最特殊的一点,该基金只能用于支付职工的非经常性奖金(如年终奖)、职工的集体福利(如建设宿舍、浴室、托儿所等)。其性质是对职工的负债,在资产负债表上通常列在“流动负债”项下,而不是所有者权益。

- 终止清算:当企业因故解散、清算时,这项基金的剩余余额,不能像其他盈余公积一样转增资本或分配给股东,而应支付给企业职工,或作为职工的待领工资处理。

(3)任意盈余公积

- 除了上述两项,外商投资企业还可以根据股东会或类似权力机构的决议,从税后利润中提取任意盈余公积,其比例和用途由企业自主决定。

小结(旧法时期): 外商投资企业的盈余公积结构 = 法定盈余公积(10%) + 企业发展基金(章程定) + 职工奖励及福利基金(章程定,且为负债性质)。

“新法”时期:统一后的盈余公积(2025年1月1日及之后)

2025年1月1日起新《公司法》正式实施,其核心变化之一就是统一了各类公司的利润分配规则,外商投资企业不再有特殊的盈余公积提取要求。

计提规则的变化

新《公司法》第二百一十一条规定:

公司分配当年税后利润时,应当提取利润的百分之十列入公司法定公积金,公司法定公积金累计额为公司注册资本的百分之五十以上的,可以不再提取。

这意味着:

- 法定盈余公积:统一按税后利润的10%提取,上限为注册资本的50%,这与旧法下法定盈余公积的规定一致。

- 企业发展基金:不再强制要求提取,企业可以根据自身经营发展的需要,根据股东会决议决定是否提取以及提取多少,其性质从“法定”变为“任意”。

- 职工奖励及福利基金:不再强制要求提取,这是最大的变化之一,如果企业仍然需要为职工设立福利基金,可以将其作为“应付职工薪酬”或通过股东会决议提取“任意盈余公积”来管理,但其会计科目和负债性质将发生变化,不再是一个法定的、特殊的会计项目。

用途的变化

新《公司法》统一了公积金的用途:

- 弥补公司亏损。

- 扩大公司生产经营。

- 增加公司注册资本。

- 经股东会决议,可以用于弥补亏损或转增资本后,仍有余额的,可以分派股东红利。

清算时的变化

新《公司法》规定,公司清算时,公司的财产在支付清算费用、职工工资、社会保险费用和法定补偿金,缴纳所欠税款,清偿公司债务后的剩余财产,有限责任公司按照股东的出资比例分配,股份有限公司按照股东持有的股份比例分配。

职工奖励及福利基金在清算时优先支付给职工的规定,在新法框架下被更普适的“清偿公司债务”和“支付法定补偿金”所涵盖。

会计处理示例(新旧对比)

假设某中外合资企业A公司,注册资本1000万,当年税后净利润为500万,公司章程规定提取10%的职工奖励及福利基金。

旧法时期(2025年及以前)的会计分录:

-

提取法定盈余公积 (10%)

- 借:利润分配 - 提取法定盈余公积 50万

- 贷:盈余公积 - 法定盈余公积 50万

-

提取企业发展基金(假设章程规定5%)

- 借:利润分配 - 提取企业发展基金 25万

- 贷:盈余公积 - 企业发展基金 25万

-

提取职工奖励及福利基金(10%)

- 借:利润分配 - 提取职工奖励及福利基金 50万

- 贷:应付职工薪酬 - 职工奖励及福利基金 50万 (注意:这里是负债)

新法时期(2025年及以后)的会计分录:

A公司可以选择不提取企业发展基金和职工奖励及福利基金,只提取法定盈余公积。

- 提取法定盈余公积 (10%)

- 借:利润分配 - 提取法定盈余公积 50万

- 贷:盈余公积 - 法定盈余公积 50万

如果A公司股东会决议,仍然需要为职工设立福利基金,可能会做如下处理:

- 计提职工福利(作为薪酬的一部分)

- 借:管理费用/销售费用等 50万

- 贷:应付职工薪酬 - 职工福利 50万 (直接计入费用和负债)

或者,如果决议从税后利润中提取,可以视为“任意盈余公积”:

- 提取任意盈余公积(用于职工福利)

- 借:利润分配 - 提取任意盈余公积 50万

- 贷:盈余公积 - 任意盈余公积 50万

总结与关键点

| 项目 | 旧法时期 (2025.1.1前) | 新法时期 (2025.1.1后) |

|---|---|---|

| 法定盈余公积 | 强制:按税后利润10%提取,上限注册资本50%。 | 强制:规定不变。 |

| 企业发展基金 | 强制:由企业章程规定比例提取。 | 非强制:由股东会决议决定是否提取。 |

| 职工奖励及福利基金 | 强制:由章程规定比例提取,性质为负债。 | 非强制:不再强制提取,原功能可通过“应付职工薪酬”或“任意盈余公积”实现。 |

| 统一性 | 内外资企业规定不同,具有外资特色。 | 统一:各类公司(包括外商投资企业)适用相同的利润分配和公积金规则。 |

| 核心驱动 | 《旧公司法》、《中外合资经营企业法》等 | 《新公司法》(2025修订) |

核心结论: 自2025年1月1日起,外商投资企业的“盈余公积”制度已经与内资企业完全接轨。“企业发展基金”和“职工奖励及福利基金”这两项具有鲜明时代特色的强制提取要求被取消,外商投资企业在利润分配上获得了更大的自主权,其会计处理也更加标准化和简化,对于任何一家外商投资企业而言,了解并适应这一重大变化至关重要。

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/1421.html发布于 2025-12-22

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网