北京投资担保公司可靠吗?

摘要:

什么是投资担保有限公司?首先需要明确一个概念:在中国大陆,由于金融监管的严格性,纯粹的“投资担保公司”这个名称已经非常少见,并且其业务范围受到严格限制,您在北京看到的带有“投资担保...

摘要:

什么是投资担保有限公司?首先需要明确一个概念:在中国大陆,由于金融监管的严格性,纯粹的“投资担保公司”这个名称已经非常少见,并且其业务范围受到严格限制,您在北京看到的带有“投资担保... 什么是投资担保有限公司?

首先需要明确一个概念:在中国大陆,由于金融监管的严格性,纯粹的“投资担保公司”这个名称已经非常少见,并且其业务范围受到严格限制。

(图片来源网络,侵删)

您在北京看到的带有“投资担保”字样的公司,通常可以分为以下几类:

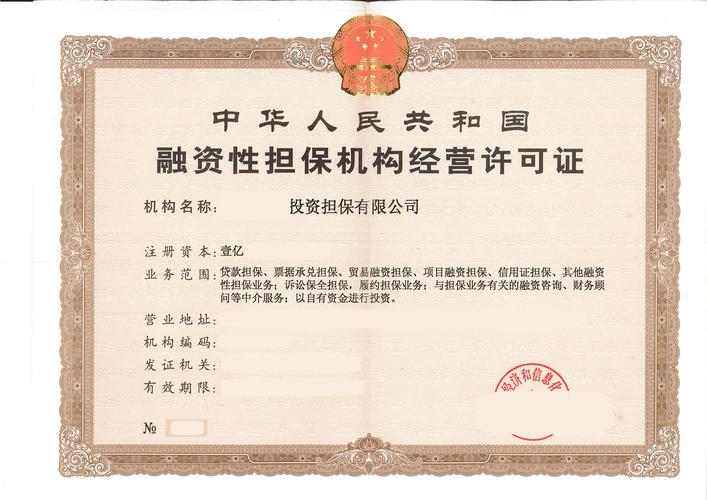

- 融资性担保公司: 这是最重要、最核心的一类,它们是经过地方金融监督管理局(如北京市金融监管局)严格审批和监管的,主要业务是为企业和个人向银行等金融机构贷款提供担保,这是唯一被允许从事“融资性担保”业务的公司。

- 非融资性担保公司: 这类公司不能从事为银行贷款提供担保的业务,它们的业务范围通常更偏向于“担保”的广义概念,

- 工程履约担保

- 诉讼保全担保

- 投标担保

- 预付款退款担保

- 质量保修担保

- 与担保业务有关的财务咨询

- 投资咨询类公司: 很多公司虽然名字里有“投资”和“担保”,但实际上其主营业务是投资咨询、企业管理咨询、财务咨询等,它们可能会提供一些类似“过桥资金”、“资金对接”的服务,但这不属于法定的担保业务,风险较高,需要特别注意甄别。

核心要点: 如果您的需求是为银行贷款提供担保,那么您必须寻找持有《融资性担保机构经营许可证》的正规融资性担保公司。

北京投资担保行业的主要特点与现状

北京作为中国的首都和金融中心,其担保行业具有以下特点:

- 监管严格: 北京市金融监管局对融资性担保公司的准入、资本金、业务范围、风险控制等方面有非常严格的规定,公司需要持续满足监管要求,否则会被吊销牌照。

- 市场集中度高: 行业呈现“金字塔”结构,顶端是几家由大型国企或知名金融机构控股的大型、国有背景担保公司,它们资本实力雄厚,信用评级高,与各大银行合作紧密,主要服务于大型国企、上市公司和优质民营企业,中间是众多中小型民营担保公司,它们服务对象更灵活,但竞争激烈,风险承受能力相对较弱。

- 业务多元化: 除了传统的银行贷款担保,许多大型担保公司已经拓展到债券发行担保、融资租赁担保、信托计划担保、供应链金融等更广泛的领域。

- 风险与挑战并存: 近年来,经济下行压力和部分区域性的金融风险事件,使得监管部门对担保行业的风险控制要求越来越高,一些资本实力不足、风控能力弱的担保公司被市场淘汰。

主要类型及代表公司(举例说明)

北京的担保公司大致可分为三类,每类的代表和特点如下:

(图片来源网络,侵删)

国有/大型背景担保公司(第一梯队)

这类公司是行业的“稳定器”,通常由北京市政府、区县政府或大型国企(如首钢、京能等)发起设立。

- 特点:

- 信用等级高: 通常获得国内最高的AAA主体信用评级。

- 资本实力雄厚: 注册资本金通常在数十亿甚至上百亿人民币。

- 银行合作广泛: 与几乎所有在京的主要银行都有总行级别的战略合作。

- 费率较低: 由于风险低,担保费率通常比较有竞争力。

- 门槛较高: 主要服务于大型企业、政府项目、优质中小企业,对申请企业的资质要求非常严格。

- 代表公司:

- 中关村科技融资担保有限公司: 国内领先的科技融资担保机构,专注于为中关村乃至全国的科技型中小企业提供融资担保服务,是政府支持科技创新的重要平台。

- 北京中小企业融资再担保有限公司: 作为“再担保”机构,主要为其他担保公司提供增信和风险分担,间接支持中小企业融资。

- 北京首创融资担保有限公司: 隶属于首都旅游集团,业务范围广泛,在工程担保、非融资担保等领域也有很强实力。

- 北京市农业融资担保有限公司: 专注于服务“三农”和涉农企业。

民营中型担保公司(第二梯队)

这类公司数量最多,是市场的重要组成部分,经营机制灵活,服务更具针对性。

- 特点:

- 服务灵活: 能够为银行覆盖不到的“长尾客户”提供融资支持,审批流程可能更快。

- 专业性较强: 有些公司专注于特定行业,如文化创意、医疗健康、高端制造等。

- 风险与收益并存: 由于风险较高,其担保费率也相对较高,选择这类公司时,需要重点考察其风控能力和合规性。

- 如何寻找: 可以通过北京市金融监管局的官方网站查询其名单和备案信息,确保其具备合法资质。

非融资性担保/投资咨询公司

这类公司数量庞大,业务性质复杂,需要仔细甄别。

- 特点:

- 业务非标准化: 提供的服务五花八门,如“资金过桥”、“项目对接”、“履约保函”等。

- 风险极高: 尤其是涉及“资金池”或承诺高回报的公司,很可能涉嫌非法集资或诈骗。

- 监管较弱: 其业务主要由工商部门监管,金融监管较少。

- 建议: 对于此类公司,务必保持高度警惕,在支付任何费用或提供任何资金前,仔细核实其营业执照和实际业务范围,不要被“担保”二字所迷惑。

如何选择一家靠谱的投资担保公司?

如果您有融资担保需求,可以按照以下步骤进行选择和考察:

(图片来源网络,侵删)

-

第一步:确认资质(最重要!)

- 访问官网: 登录北京市地方金融监督管理局的官方网站。

- 查询备案: 在“政务公开”或“机构查询”等栏目中,查找“融资担保公司名录”。

- 核对信息: 确认您想合作的公司是否在名录内,并且其《经营许可证》在有效期内。不在名录内的,一概不碰!

-

第二步:考察背景与实力

- 股东背景: 查看公司股东是谁,是国企、上市公司还是民营企业?背景越强,通常越可靠。

- 注册资本: 注册资本金是衡量其实力的一个重要指标,注册资本在10亿以上的公司实力更强。

- 信用评级: 查询公司是否由国内主流评级机构(如中诚信、联合资信等)进行了信用评级,评级越高越好。

-

第三步:评估业务与风控

- 业务范围: 了解其核心业务是否与您的需求匹配,您是科技型企业,可以优先考虑像中关村担保这样有专业背景的公司。

- 风控流程: 询问其风险评估和控制的流程,一个专业的担保公司会有严谨的尽职调查、反担保措施设计和贷后管理体系。

-

第四步:了解合作银行与口碑

- 银行合作: 询问其合作的银行有哪些,能与多家主流银行合作,说明其得到了金融机构的认可。

- 市场口碑: 通过同行、律师、会计师等专业人士了解其在业内的声誉,避免选择负面新闻较多、有过经营异常记录的公司。

-

第五步:警惕陷阱

- “先收费后办事”: 任何在放款前以“保证金”、“考察费”、“关系费”等名义要求您提前支付大额费用的行为,都要高度警惕,正规担保公司通常是在贷款成功后,从贷款发放的账户中直接扣收担保费。

- 承诺“100%通过”: 没有任何担保公司能保证100%获得银行贷款,它们只是增信机构,最终审批权在银行。

- 利率过高: 如果综合成本(贷款利息+担保费)远高于市场平均水平,需要谨慎评估。

总结与建议

- 明确需求: 首先确定您是需要为银行贷款做担保,还是需要工程保函等其他服务。

- 首选正规军: 如果是为银行贷款担保,务必选择持有《融资性担保机构经营许可证》的公司,优先考虑国有或大型背景的公司,虽然门槛高,但安全性和稳定性最好。

- 做好尽职调查: 不要轻信业务员的口头承诺,自己动手通过官方渠道核实公司的资质和背景。

- 咨询专业人士: 在做决定前,可以咨询您的律师、会计师或 trusted financial advisor,他们能提供更专业的意见。

希望这份详细的指南能帮助您在北京的投资担保市场中做出明智的选择。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/1321.html发布于 2025-12-21

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网