个人与公司诈骗有何本质区别?

摘要:

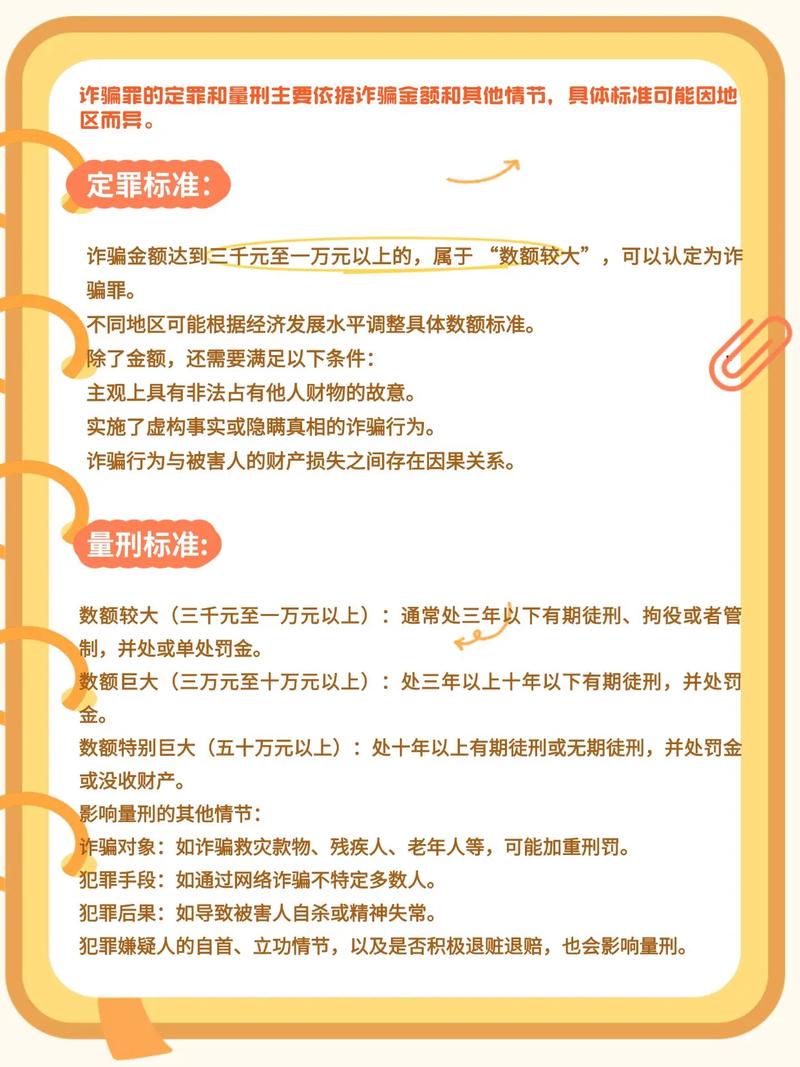

核心定义个人诈骗定义:指自然人以非法占有为目的,使用虚构事实或者隐瞒真相的方法,骗取数额较大的公私财物的行为,本质:个人行为,犯罪主体是单个或少数几个自然人,其动机通常是个人贪婪、...

摘要:

核心定义个人诈骗定义:指自然人以非法占有为目的,使用虚构事实或者隐瞒真相的方法,骗取数额较大的公私财物的行为,本质:个人行为,犯罪主体是单个或少数几个自然人,其动机通常是个人贪婪、... 核心定义

个人诈骗

- 定义:指自然人以非法占有为目的,使用虚构事实或者隐瞒真相的方法,骗取数额较大的公私财物的行为。

- 本质:个人行为,犯罪主体是单个或少数几个自然人,其动机通常是个人贪婪、生活所迫或报复社会等,目的是为了满足个人私利。

- 常见例子:

- 电信网络诈骗:冒充公检法、客服、领导、刷单、杀猪盘等。

- 街头诈骗:碰瓷、掉包、封建迷信诈骗等。

- 金融诈骗:非法集资(P2P爆雷)、集资诈骗、信用卡诈骗等(如果以个人名义进行)。

- 合同诈骗:个人以虚假身份签订合同骗取财物。

公司诈骗

- 定义:指以公司、企业等单位的名义,为了单位整体的利益,经单位决策机构或负责人决定,以非法占有为目的,骗取数额较大的公私财物的行为,在刑法上,这通常被称为“单位犯罪”中的诈骗类犯罪。

- 本质:组织行为,犯罪主体是一个法律拟制的人——公司,其动机往往是为了解决公司经营困境、获取非法资金以维持运营、追求不正当的市场竞争优势等,目的是为了单位的利益。

- 常见例子:

- 骗取出口退税:公司通过伪造出口单据、虚报出口价格等手段,骗取国家税款。

- 贷款诈骗:公司以虚假的财务报表、项目资料向银行或其他金融机构申请贷款,并意图非法占有。

- 保险诈骗:公司故意制造保险事故、夸大损失金额,向保险公司骗取保险金。

- 合同诈骗:公司利用其合法身份,签订虚假合同,骗取对方定金、预付款或货物。

主要区别对比(表格形式)

| 维度 | 个人诈骗 | 公司诈骗 (单位犯罪) |

|---|---|---|

| 犯罪主体 | 自然人 (个人或小团体) | 公司、企业等单位 (法律拟制的主体) |

| 犯罪动机 | 追求个人私利,如挥霍、还债、享乐等。 | 追求单位整体利益,如解决资金周转、扩大市场份额、弥补经营亏损等。 |

| 决策与实施 | 通常由个人或少数人策划和实施。 | 通常由单位决策机构 (如董事会、股东会) 或主要负责人 (如总经理、董事长) 决定,由单位内部员工具体执行。 |

| 犯罪规模 | 规模通常较小,影响范围相对有限。 | 规模通常更大、更系统化,涉及金额可能非常巨大,危害面更广。 |

| 犯罪手法 | 手法多样,但相对直接和原始,如冒充、欺骗、利诱等。 | 手法更具隐蔽性和专业性,常利用合法公司外壳、复杂合同、财务造假等手段,更具迷惑性。 |

| 危害后果 | 主要侵害特定或不特定多数个人的财产权,破坏社会信任基础。 | 不仅侵害个人或法人财产权,还严重破坏市场经济秩序、税收制度、金融安全等,社会危害性更大。 |

| 法律责任 | 个人承担全部刑事责任,主要责任人(主犯、从犯等)被判处有期徒刑、拘役、罚金,并可能被并处没收个人财产。 | “双罚制”: 对单位:判处罚金。 对直接负责的主管人员和其他直接责任人员:判处相应的刑罚(如有期徒刑、拘役),并处罚金。 |

| 法律依据 | 主要依据《刑法》中关于自然人犯罪的条款,如诈骗罪、合同诈骗罪等。 | 主要依据《刑法总则》中关于“单位犯罪”的规定,以及分则中明确指出“单位可以构成”的罪名,如“单位行贿罪”、“骗取出口退税罪”等。 |

联系与模糊地带

个人诈骗和公司诈骗并非总是泾渭分明,在实践中存在复杂的联系和模糊地带:

(图片来源网络,侵删)

-

“挂羊头卖狗肉”:这是最常见的情况,犯罪分子注册一个空壳公司,利用公司的名义和公章来实施诈骗,虽然表面上是以公司名义,但其所有决策和利益最终都归于个人,在司法实践中,法院通常会穿透公司面纱,将其认定为个人诈骗,因为公司只是一个犯罪工具,并未体现单位意志。

-

责任人员的认定:即使在真正的单位诈骗中,法律也追究“直接负责的主管人员和其他直接责任人员”的刑事责任,这些人就是具体策划和执行诈骗的个人,他们的行为与公司诈骗紧密相连。

-

内部人作案:公司内部员工利用职务之便,以公司名义进行诈骗,但将骗取的财物据为己有,这种情况通常被认定为个人诈骗(如职务侵占罪、挪用资金罪等),因为其目的是为了个人利益,而非单位利益。

区分两者的核心在于:

(图片来源网络,侵删)

- 看意志:犯罪行为是体现个人意志还是单位意志?单位意志通常表现为经过决策机构的集体决定。

- 看利益:犯罪所得是归于个人还是归于单位?如果资金最终被个人瓜分或挥霍,则倾向于个人诈骗;如果资金被单位用于经营、发工资等,则可能构成单位诈骗。

- 看主体:是个人在行骗,还是整个公司在系统性地行骗?

| 特征 | 个人诈骗 | 公司诈骗 |

|---|---|---|

| 一句话总结 | 个人作恶,个人担责。 | 公司作恶,公司罚钱,相关责任人坐牢。 |

理解这两者的区别,有助于我们更深刻地认识不同类型的犯罪,以及在法律上如何追究其相应的责任。

(图片来源网络,侵删)

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/1265.html发布于 2025-12-20

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网