长期股权投资收益如何税务处理?

摘要:

长期股权投资的税务处理,关键在于区分其收益的性质,是股息、红利性质的收益,还是资产转让性质的收益(如处置股权、权益法下确认的投资损失等),这两种性质的收益,在税法上的处理方式截然不...

摘要:

长期股权投资的税务处理,关键在于区分其收益的性质,是股息、红利性质的收益,还是资产转让性质的收益(如处置股权、权益法下确认的投资损失等),这两种性质的收益,在税法上的处理方式截然不... 长期股权投资的税务处理,关键在于区分其收益的性质,是股息、红利性质的收益,还是资产转让性质的收益(如处置股权、权益法下确认的投资损失等),这两种性质的收益,在税法上的处理方式截然不同。

(图片来源网络,侵删)

主要税种

长期股权投资收益主要涉及以下两个税种:

- 企业所得税:适用于法人企业(如公司、合伙企业等)。

- 个人所得税:适用于自然人投资者(如个人股东)。

下面我们主要从企业所得税的角度进行详细阐述,因为这是企业财务和税务人员最常遇到的问题,个人投资者的处理原则类似,但税率不同。

不同收益类型的税务处理

持有期间被投资企业宣告分派的现金股利或利润

这是最常见的一种收益形式,会计上计入“投资收益”,税务上如何处理?

会计处理: 借:应收股利 贷:投资收益

(图片来源网络,侵删)

税务处理(企业所得税):

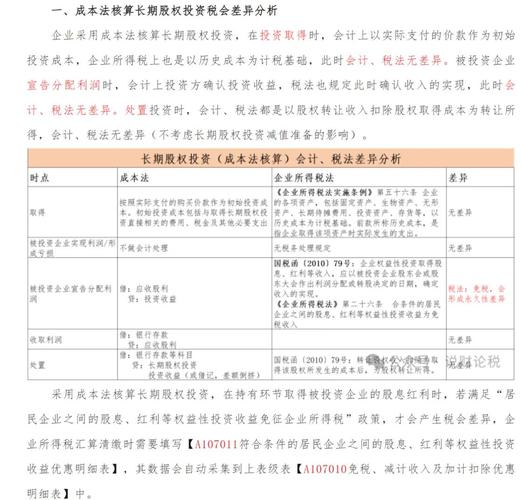

- 基本原则:这部分收益属于股息、红利性质。

- 是否征税:需要征税。

- 关键点:是否为“免税收入”

- 符合条件的居民企业之间的股息、红利等权益性投资收益,为免税收入。

- “符合条件”:指居民企业直接投资于其他居民企业取得的投资收益,且投资双方的企业税率一致,A公司(25%税率)投资B公司(25%税率),B公司宣告分派股利,A公司收到的股息红利是免税的。

- 如果税率不一致:A公司(高新技术企业,15%税率)投资C公司(一般企业,25%税率),C公司宣告分派股利,A公司收到的股息红利中,相当于被投资企业累计未分配利润和累计盈余公积中按该股东所占比例计算的部分,可以免税,超过部分,则需要补缴税率差(25% - 15% = 10%)的税款。

- 非居民企业:从中国境内居民企业取得的股息、红利,按10%的税率缴纳企业所得税(有税收协定优惠的除外)。

纳税申报:

- 在年度企业所得税汇算清缴时,需要将这笔收益填入《企业所得税年度纳税申报表(A类)》的《免税、减计收入及加计扣除优惠明细表(A107010)》中,作为免税收入进行处理,从而在应纳税所得额中剔除。

处置长期股权投资

当企业出售、转让其持有的长期股权投资时,会产生投资收益或损失。

会计处理: 处置收入 - 长期股权投资的账面价值 = 投资收益/损失

(图片来源网络,侵删)

- 账面价值 = 初始投资成本 ± 权益法下确认的其他综合收益/其他权益变动 - 已计提的减值准备 + 持有期间确认的投资收益/损失(在成本法下,此部分不影响账面价值)。

税务处理(企业所得税):

- 基本原则:这部分收益属于资产转让所得。

- 是否征税:需要征税,计入企业的应纳税所得额。

- 税会差异调整(最关键的一步):

税法上确认的转让所得 ≠ 会计上确认的投资收益。

税法转让所得 = 转让收入 - 税法认可的“计税基础”**。

- 转让收入:与会计一致,即实际收到的价款。

- 计税基础:这是税会差异的核心,税法认可的计税基础通常是初始投资成本。

- 成本法下:计税基础 = 初始投资成本。

- 权益法下:计税基础 = 初始投资成本。注意:会计上因被投资方实现的净利润或发生的净亏损而调整的“长期股权投资”账面价值,在税法上不认可,这部分差异需要在处置时进行纳税调整。

举例说明(权益法下的税会差异):

- A公司(税率25%)投资B公司,初始投资成本1000万元,持股30%。

- 第一年,B公司实现净利润500万元,A公司会计上确认投资收益150万元,长期股权投资账面价值变为1150万元。

- 第二年,A公司以1200万元的价格全部出售B公司股权。

- 会计处理:

- 转让收入:1200万元

- 账面价值:1150万元

- 会计投资收益 = 1200 - 1150 = 50万元

- 税务处理:

- 转让收入:1200万元

- 计税基础:1000万元(税法只认初始成本,不认会计上因净利润增加的150万元)

- 税法转让所得 = 1200 - 1000 = 200万元

- 纳税调整:

- 会计确认收益50万元,税法要求确认收益200万元。

- 在年度汇算清缴时,需要纳税调增 150万元(200 - 50)。

- 会计处理:

权益法下确认的投资损失

在被投资企业发生亏损时,采用权益法核算的企业需要确认投资损失。

会计处理: 借:投资收益 贷:长期股权投资——损益调整

税务处理(企业所得税):

- 基本原则:会计上确认的损失,税法上不允许立即扣除。

- 原因:税法遵循“权责发生制”和“相关性”原则,但更强调损失的实际发生,被投资企业的亏损,只是账面亏损,并非投资企业的实际资产损失,只有当投资企业实际处置该股权,且转让价格低于其计税基础时,其差额才能确认为税法上的损失,在税前扣除。

- 处理方式:会计上确认的投资损失,在当期进行纳税调增,不得在税前扣除,这部分损失可以“暂时性差异”的形式,在将来处置股权时,通过“资产减值准备”等项目进行纳税调减。

总结与纳税申报流程

| 收益/损失类型 | 会计处理 | 税务处理(企业所得税) | 纳税申报关键点 |

|---|---|---|---|

| 持有期间股息红利 | 计入“投资收益” | 符合条件的为免税收入;不符合条件的或税率不一致的需补税。 | 填报《A107010表》,作为免税收入扣除。 |

| 处置股权所得 | 收入 - 账面价值 = 投资收益 | 资产转让所得 = 收入 - 计税基础(通常为初始成本) | 税会差异调整,会计收益与税法所得的差异,需在《A105000纳税调整项目明细表》中进行调增或调减。 |

| 权益法下确认的损失 | 计入“投资收益”,减少账面价值 | 税前不得扣除,会计损失需在当期进行纳税调增。 | 在《A105000表》中进行纳税调增。 |

纳税申报流程简述:

- 日常会计核算:按照企业会计准则进行账务处理。

- 年度汇算清缴:

- 计算会计利润总额。

- 逐项分析上述税会差异项目。

- 填报《企业所得税年度纳税申报表(A类)》主表及附表。

- 《A105000 纳税调整项目明细表》:用于调整处置股权的税会差异、权益法确认的投资损失等。

- 《A107010 免税、减计收入及加计扣除优惠明细表》:用于填报符合条件的股息红利免税收入。

- 最终计算:会计利润总额 ± 纳税调整金额 = 应纳税所得额,根据应纳税所得额和适用税率,计算全年应纳企业所得税。

重要提醒

- 政策时效性:税收政策可能会发生变化,请务必关注国家税务总局发布的最新法规和公告。

- 专业咨询:税务处理非常复杂,特别是涉及跨境投资、特殊重组等情况时,强烈建议在进行重大决策或处理复杂税务事项时,咨询专业的税务师或会计师。

- 资料留存:无论是会计凭证还是与投资相关的合同、协议,都应妥善保管,以备税务机关核查。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/12124.html发布于 今天

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网