股权转让常见法律风险有哪些?

摘要:

下面我将从转让方和受让方两个角度,并结合交易的不同阶段,系统性地梳理股权转让中的主要法律风险,并提供相应的防范建议, 交易前的风险(尽职调查阶段)这是整个交易最核心、最关键的阶段,...

摘要:

下面我将从转让方和受让方两个角度,并结合交易的不同阶段,系统性地梳理股权转让中的主要法律风险,并提供相应的防范建议, 交易前的风险(尽职调查阶段)这是整个交易最核心、最关键的阶段,... 下面我将从转让方和受让方两个角度,并结合交易的不同阶段,系统性地梳理股权转让中的主要法律风险,并提供相应的防范建议。

(图片来源网络,侵删)

交易前的风险(尽职调查阶段)

这是整个交易最核心、最关键的阶段,尽职调查不充分,是后续一切纠纷的根源。

(一) 对受让方而言(买方风险)

受让方投入真金白银购买股权,目标是获得股东身份、分红权、决策权,并期待未来股权增值,必须重点调查以下风险:

标的股权本身的风险

- 股权瑕疵风险:股权是否存在质押、冻结、查封等权利限制?是否存在代持、股权纠纷?这些都会导致股权无法顺利过户或行使权利。

- 出资不实风险:转让方是否已足额缴纳其认缴的出资额?如果存在未缴足出资的情况,根据《公司法》,受让方将需要在出资义务范围内对公司债务承担补充赔偿责任。

- 股权比例与控制权风险:目标股权比例是否足以实现预期的控制权(如控股或参股)?公司章程中是否存在“同股不同权”的特别约定,或对股权转让、表决权有特殊限制?

- 优先购买权风险:其他股东是否已放弃优先购买权?如果侵犯了其他股东的优先购买权,股权转让合同可能被认定为无效,导致交易失败。

目标公司本身的风险

(图片来源网络,侵删)

- 公司资产风险:

- 资产权属不清:公司的主要资产(如土地、房产、知识产权)是否存在权属瑕疵、租赁纠纷或被抵押?

- 资产虚高:公司资产是否存在高估、虚报的情况?

- 公司负债风险:

- 隐性负债:除了账面上明确列示的负债,是否存在未入账的担保、未决诉讼、行政处罚、税务欠款等“隐性负债”?这些负债一旦爆发,将严重损害公司价值。

- 或有负债:公司是否存在产品质量、环保、劳动用工等方面的潜在赔偿风险?

- 经营与合规风险:

- 资质许可:公司的经营资质是否齐全、有效?是否存在即将到期或被吊销的风险?

- 业务模式:公司的核心业务是否合法合规?是否存在政策性风险?

- 重大合同:审查与客户、供应商的重大合同,是否存在“陷阱条款”或违约风险?

- 税务风险:

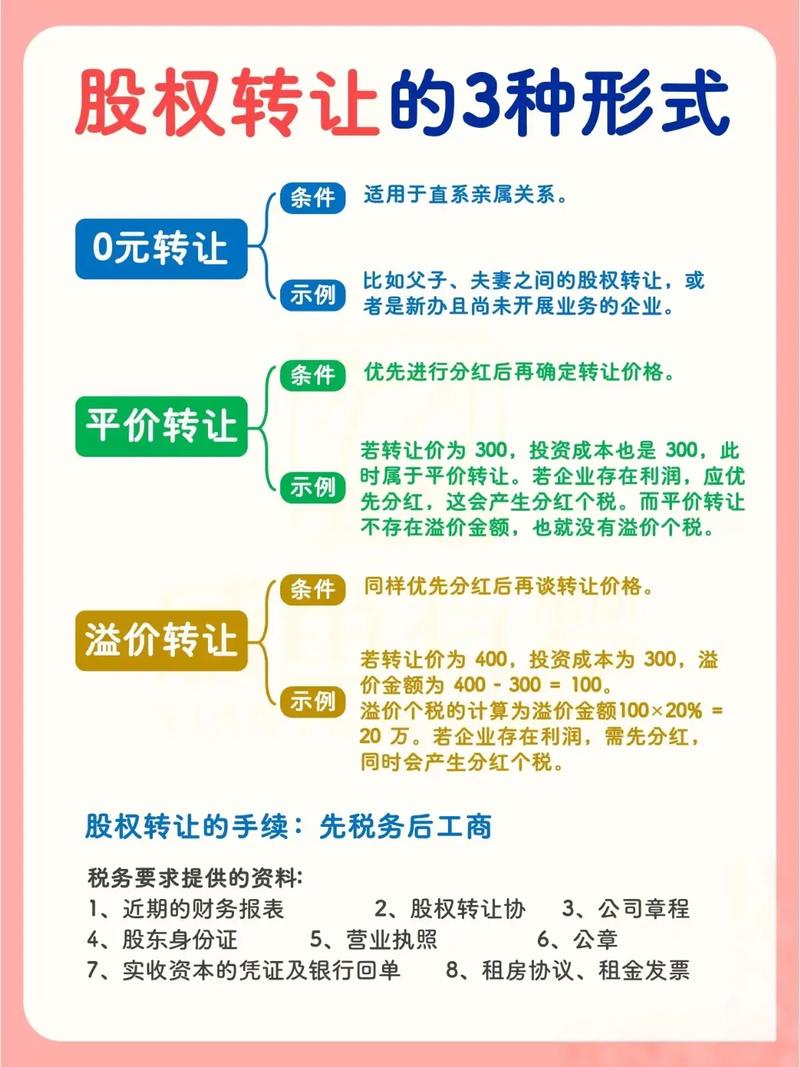

- 历史税务问题:公司是否存在历史欠税、偷漏税等税务违法行为?

- 转让税务成本:本次股权转让涉及的所得税、印花税等税费成本是否清晰、可预期?

人员与劳动关系风险

- 核心员工:公司的核心技术人员、管理人员是否稳定?是否存在竞业限制协议?

- 员工安置:公司是否存在大量历史遗留的劳动纠纷,如未签劳动合同、未缴社保、经济补偿金等?这些都会成为收购后的“定时炸弹”。

(二) 对转让方而言(卖方风险)

转让方的主要风险在于“卖贵了”或“卖了之后还担责”。

交易价格被低估的风险

- 信息不对称:如果尽职调查不充分,转让方可能对公司未来的负债、诉讼、经营恶化等情况一无所知,导致以较低价格出售了价值更高的股权。

- 资产价值未被充分挖掘:公司的无形资产(如品牌、专利、客户资源)可能未被充分评估,导致交易价格偏低。

承担或被追溯交易前责任的风险

(图片来源网络,侵删)

- 历史债务的连带责任:如果在股权转让协议中未能明确约定,转让方可能需要对交易前公司存在的债务、侵权、税务问题等承担无限连带责任,即使公司是有限责任,转让方作为原股东,在出资不实等特定情况下仍需担责。

- 未披露的或有负债:如果转让方明知或应知公司存在未披露的巨大负债,但未告知受让方,受让方有权追究其违约责任,甚至要求撤销合同。

交易过程中的风险(合同签署与履行阶段)

合同是双方权利义务的根本依据,条款设计不当会埋下巨大隐患。

(一) 合同条款设计风险

对价支付风险

- 支付方式:是一次性支付还是分期支付?分期支付如何设置支付条件和节点?如何防止受让方拖延支付或恶意违约?

- 支付保障:是否设立了共管账户、银行保函、股权质押等支付保障措施?

- 对价调整机制:如果交割后发现存在未披露的负债或资产减值,如何对交易价格进行调整?

陈述与保证条款

- 这是保护双方的核心条款,转让方需要保证其提供的信息真实、准确、完整,否则受让方可以追究其违约责任,反之,受让方也需要保证其具备履约能力,条款范围必须全面,覆盖公司财务、法律、经营等所有关键方面。

交割条件与风险划分

- 交割时间:明确的交割日期至关重要。

- 风险划分节点:以哪个时间点为界,交易前的风险由转让方承担,交易后的风险由受让方承担?通常以股权工商变更登记完成日为准,但也可以约定其他时间点。

- :除了股权,是否包括公司的账册、印章、合同、许可证等所有重要资产和文件?

违约责任条款

- 违约责任是否明确、可执行?约定高额的违约金、损害赔偿范围(是否包括间接损失)、以及守约方是否有权单方解除合同等。

(二) 履行过程中的风险

- 公司内部决策程序风险:转让方和受让方是否已履行了公司章程和法律规定的内部决策程序(如股东会决议)?程序瑕疵可能导致合同无效。

- 外部审批风险:如果涉及国有企业、外资企业、上市公司等特殊主体,是否需要履行相应的审批、备案或评估程序?程序缺失将导致交易无法完成。

交易完成后的风险(交割后阶段)

对受让方而言

- 隐性负债爆发:这是最常见的风险,交割后,未发现的诉讼、担保、税务等问题集中爆发,导致公司资产受损,投资回报落空。

- 公司控制权落空:虽然购买了股权,但可能因公司章程限制、其他股东联合排挤等原因,无法实际参与公司经营管理,成为“财务投资者”而非“战略投资者”。

- 核心团队流失:交割后,原管理团队或核心员工离职,导致公司经营陷入困境。

对转让方而言

- 承担未披露的连带责任:如果交易后,债权人发现转让期内的债务,并成功追究了公司的责任,而公司资产不足以清偿,债权人可能会追溯要求转让方在出资不实的范围内承担责任。

- 违反竞业禁止或保密义务:如果在协议中约定了相关义务,违反后将面临赔偿风险。

综合防范建议

-

聘请专业团队:这是最重要的一点! 必须聘请经验丰富的律师、会计师、税务师组成专业团队,律师负责法律尽职调查和合同起草,会计师负责财务审计,税务师负责税务筹划和风险排查,切勿为了节省小钱而承担巨大的法律风险。

-

全面深入的尽职调查:

- 法律尽调:重点审查公司工商档案、章程、三会(股东会、董事会、监事会)决议、重大合同、诉讼仲裁、资产权属、资质许可等。

- 财务尽调:审计公司近三年的财务报表,核实资产、负债的真实性,识别潜在的财务风险。

- 税务尽调:检查公司的纳税申报记录,评估税务合规性。

-

精心设计股权转让合同:

- 使用标准范本,但必须根据交易的具体情况进行个性化修改。

- 明确“陈述与保证”的范围,使其成为转让方的“担保”。

- 设计合理的“对价调整机制”和“或有负债处理机制”,例如在交易对价中预留一部分作为保证金,在交割后一定时期内(如1-2年)没有问题再支付。

- 约定清晰的“违约责任”,增加违约成本,约束双方行为。

-

规范履行内外部程序:

- 严格按照《公司法》和公司章程的规定,完成股东会、董事会等内部决策程序。

- 如需,及时办理国有资产评估、外商投资审批、上市公司信息披露等外部手续。

-

做好交割与过渡期安排:

- 明确交割清单,确保所有资产、文件、印章等顺利交接。

- 约定过渡期管理,明确在此期间公司的经营行为规范,防止转让方或其关联方损害公司利益。

股权转让是一项系统性工程,其法律风险贯穿始终,成功的交易依赖于充分的尽职调查、严谨的合同设计和专业的法律支持,对于任何一方而言,忽视任何一个环节的风险,都可能让一场看似美好的交易变成一场昂贵的法律纠纷。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/11390.html发布于 今天

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网