保险欺诈有哪些法律后果?

摘要:

保险欺诈的常见表现形式保险欺诈贯穿于保险活动的各个环节,主要可以分为以下几类:投保时的欺诈(逆选择)隐瞒重要事实:在投保时,明知自身存在不符合承保条件的疾病或职业风险,却故意不告知...

摘要:

保险欺诈的常见表现形式保险欺诈贯穿于保险活动的各个环节,主要可以分为以下几类:投保时的欺诈(逆选择)隐瞒重要事实:在投保时,明知自身存在不符合承保条件的疾病或职业风险,却故意不告知... 保险欺诈的常见表现形式

保险欺诈贯穿于保险活动的各个环节,主要可以分为以下几类:

(图片来源网络,侵删)

投保时的欺诈(逆选择)

- 隐瞒重要事实:在投保时,明知自身存在不符合承保条件的疾病或职业风险,却故意不告知,患有严重高血压的人却投保了无需健康告知的意外险,或隐瞒高危职业投保普通寿险。

- 虚构保险标的:为不存在的财产、人或生命投保,为一辆早已报废的汽车投保车险。

- 超额投保:用超过保险标的价值进行投保,企图在出险后获得超额赔偿。

发生事故后的欺诈(骗保)

这是最常见、危害性最大的一类欺诈行为。

- 故意制造保险事故:

- 财产险:故意纵火烧毁自己的房屋、车辆或厂房;故意碰撞、刮花自己的车辆以骗取车险赔偿。

- 人身险:自残、自伤以骗取意外险或伤残保险金;甚至不惜伤害他人生命来骗取死亡保险金。

- 夸大损失程度:事故真实发生,但故意夸大损失,车险中,只是轻微刮蹭,却谎称是严重碰撞,要求更换大量部件;人身伤害中,小伤却说成重伤,伪造医疗记录和诊断证明。

- 伪造、变造索赔单证:

- 伪造医院病历、诊断证明、医疗费发票。

- 伪造事故认定书、维修清单、财产损失评估报告。

- 伪造死亡证明、火化证等。

- “碰瓷”:故意制造交通事故,骗取对方的保险赔偿。

特殊类型的保险欺诈

- “代理退保”黑产:不法分子以“代理退保”为名,怂恿、诱导消费者退掉正常有效的保险合同,然后从中牟取高额佣金,甚至利用消费者的个人信息进行诈骗或洗钱。

- 内外勾结:投保人与保险公司内部人员串通,骗取保险金。

保险欺诈的法律后果

保险欺诈的法律后果非常严重,会根据行为的性质、情节严重程度以及造成的损失大小,承担相应的民事、行政乃至刑事责任。

民事责任

这是最直接、最常见的后果,主要针对保险公司与投保人之间的合同关系。

- 保险人有权解除合同:根据《中华人民共和国保险法》第十六条,投保人故意不履行如实告知义务,或者因重大过失未履行如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。

- 不承担赔偿或给付保险金的责任:这是最核心的后果,一旦被认定为保险欺诈,保险公司无需承担任何赔付责任,即使已经支付了部分赔款,也有权要求全额追回。

- 不退还保险费:根据《保险法》第二十七条,对于投保人、被保险人故意制造保险事故的,保险人有权解除合同,且不退还保险费。

- 承担违约金(如合同有约定):如果保险合同中明确约定了欺诈行为的违约金条款,投保人可能需要额外支付违约金。

行政责任

对于尚未构成犯罪,但违反了行政法规的欺诈行为,会受到行政处罚。

(图片来源网络,侵删)

- 依据:《中华人民共和国保险法》。

- 处罚措施:

- 罚款:由保险监督管理机构(国家金融监督管理总局)对违法行为人处以罚款。

- 禁止从业:对于情节严重的,可以禁止其一定期限内乃至终身进入保险行业。

- 列入失信名单:将欺诈行为人的信息纳入社会信用体系,进行联合惩戒,影响其贷款、出行、招投标等。

刑事责任

这是最严厉的后果,适用于情节严重、社会危害性大的保险欺诈行为。

-

核心罪名:保险诈骗罪。

-

法律依据:《中华人民共和国刑法》第一百九十八条。

-

构成要件:

(图片来源网络,侵删)

(图片来源网络,侵删)- 主体:投保人、被保险人、受益人。

- 主观方面:必须以“非法占有为目的”,即故意骗取保险金。

- 客观方面:实施了法定的五种欺诈行为之一,且骗取的金额达到“较大”标准。

-

法定行为:

- 虚构保险标的,骗取保险金的;

- 虚构保险事故,或者制造保险事故,骗取保险金的;

- 造、变造与保险事故有关的证明、资料和其他证据,或者指使、唆使、收买他人提供虚假证明、资料或其他证据,编造虚假的事故原因或者夸大损失程度,骗取保险金的;

- 投保人、被保险人故意造成财产损失的保险事故,骗取保险金的;

- 投保人、受益人故意造成被保险人死亡、伤残或者疾病,骗取保险金的。

-

量刑标准:

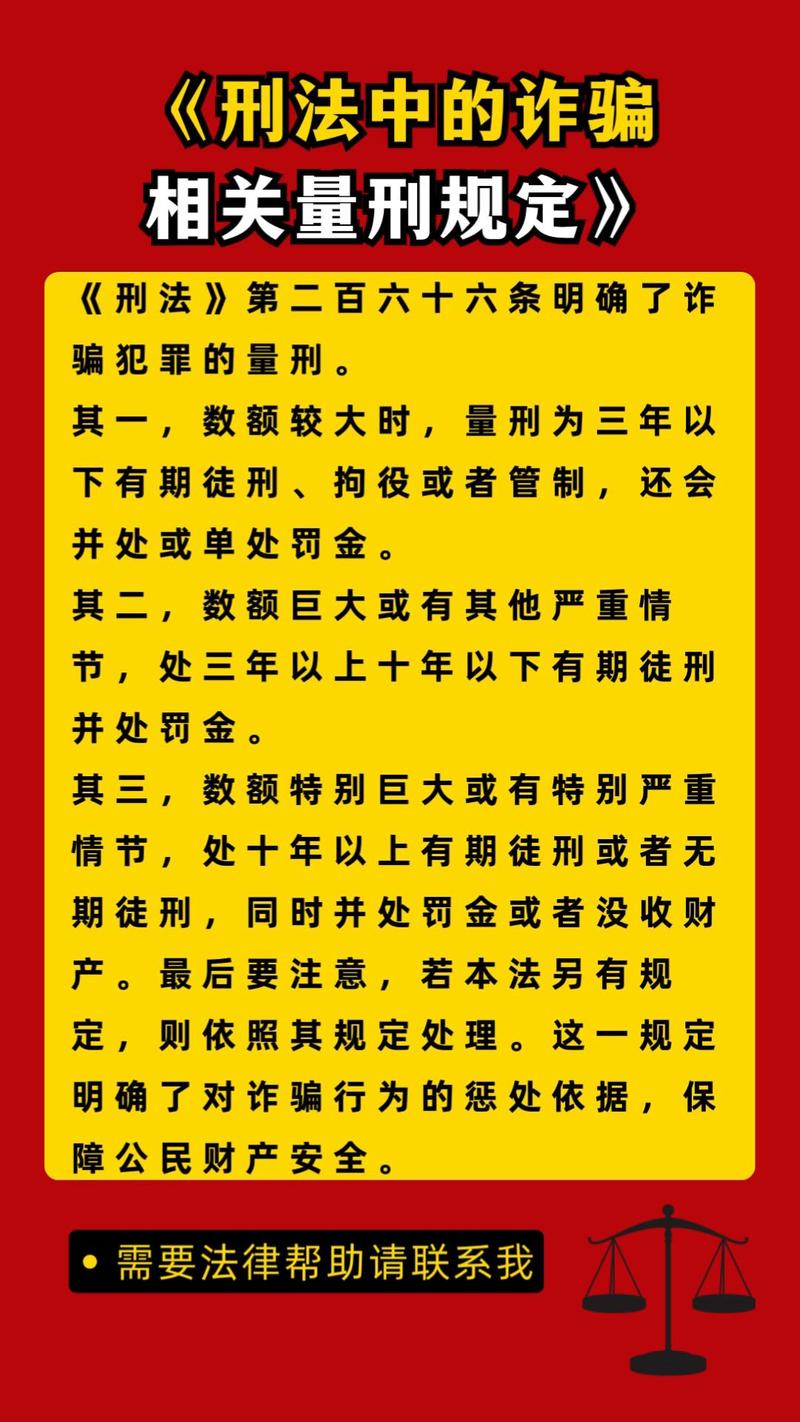

- 数额较大(一般指1万元以上):处五年以下有期徒刑或者拘役,并处一万元以上十万元以下罚金。

- 数额巨大或者有其他严重情节(一般指5万元以上):处五年以上十年以下有期徒刑,并处二万元以上二十万元以下罚金。

- 数额特别巨大或者有其他特别严重情节(一般指20万元以上):处十年以上有期徒刑,并处二万元以上二十万元以下罚金或者没收财产。

-

其他相关罪名:

- 如果在欺诈过程中,伪造了公司、企业印章,可能构成伪造公司、企业印章罪。

- 如果伪造了国家机关公文、证件,可能构成伪造、变造、买卖国家机关公文、证件、印章罪。

- 如果内外勾结,保险公司工作人员利用职务便利骗取保险金,可能构成职务侵占罪或贪污罪。

总结与建议

总结来说,保险欺诈绝不是“聪明”或“占便宜”的手段,而是一条通往法律制裁的歧途,它会导致你血本无归、信用破产,甚至面临牢狱之灾。

给消费者的建议:

- 诚信投保:投保时务必如实告知,不要抱有任何侥幸心理,诚信是获得保险保障的基础。

- 理性理赔:发生事故后,按照合同约定和流程,实事求是地提供材料,不夸大、不伪造。

- 警惕“代理退保”:切勿轻信“全额退保”的虚假宣传,保护好自己的个人信息和财产安全。

- 保留证据:妥善保管所有与保险相关的单据、合同和沟通记录,以备不时之需。

保险的本质是“我为人人,人人为我”的风险共担机制,任何破坏这个机制的行为,最终都会伤害到包括自己在内的每一个人,遵守法律、诚信履约,才是获得保险真正保障的唯一正确途径。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/11373.html发布于 今天

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网