返程投资如何变非返程投资?原因与影响?

摘要:

理解两个核心概念什么是“返程投资” (Returnee Investment / Round-trip Investment)?定义:返程投资,也常被称为“假外资”或“曲线上市”,...

摘要:

理解两个核心概念什么是“返程投资” (Returnee Investment / Round-trip Investment)?定义:返程投资,也常被称为“假外资”或“曲线上市”,... 理解两个核心概念

什么是“返程投资” (Returnee Investment / Round-trip Investment)?

定义: 返程投资,也常被称为“假外资”或“曲线上市”,指的是中国境内的投资者,通过在境外设立或控制的公司(通常在英属维尔京群岛、开曼群岛、香港等离岸地),再将该境外公司的资金投回中国境内,从而以外商直接投资的形式进入中国。

典型路径:

境内自然人/法人 → 设立境外离岸公司 → 该境外公司投资中国境内企业

核心特征:

- 资本来源: 根本上是境内资本。

- 投资主体: 形式上是境外公司。

- 监管焦点: 由于其“绕道”的性质,长期以来是外汇和外商投资监管的重点,旨在防止资本非法外流、规避国内产业政策以及“假外资”扰乱市场。

什么是“非返程投资” (Non-returnee Investment)?

“非返程投资”并不是一个官方术语,而是与“返程投资”相对的概念,它指的是真正来自境外的、与境内资本没有直接关联或控制关系的外商直接投资。

典型路径:

境外独立投资者(如美国、欧洲、日本的公司或基金) → 直接投资中国境内企业

核心特征:

- 资本来源: 真正的境外资本。

- 投资主体: 独立的境外实体。

- 监管态度: 受到鼓励,尤其是在高新技术、先进制造业等领域,被视为引进先进技术、管理经验和资金的重要渠道。

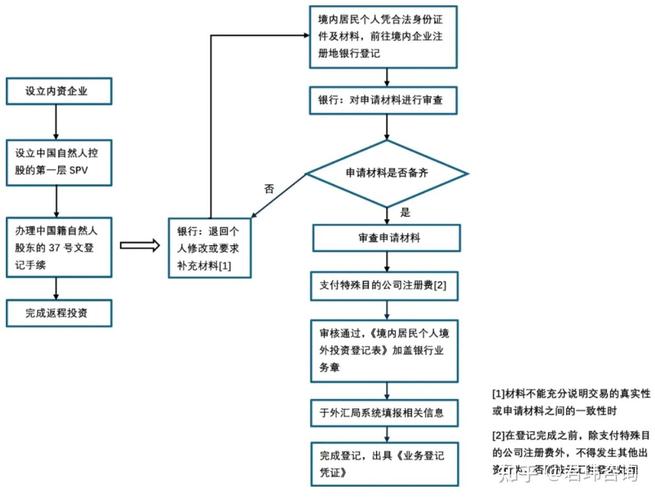

如何实现“返程投资”转变为“非返程投资”?

这个过程本质上是切断或弱化境内资本与境外投资主体之间的控制关系,使其在法律和监管层面不再被视为“返程”,以下是几种常见且有效的方式:

股权转让与引入真正境外战略投资者(最常见、最彻底的方式)

这是最核心的解决方案,通过引入一个或多个与境内股东无关联的、真正意义上的境外投资者,稀释甚至完全替代原有返程投资结构中的境内控制方。

操作步骤:

-

寻找境外投资者:

- 目标: 找到一家或多家知名的境外私募股权基金、战略投资者(如行业巨头)、或大型资产管理公司。

- 关键: 该投资者必须独立于原境内股东,能够提供资金、品牌、技术或市场渠道,并且其资金来源清晰可追溯。

-

进行股权交易:

- 交易结构: 原持有离岸公司的境内股东,将其持有的离岸公司股权(或直接将境内公司的股权)出售给新引入的境外投资者。

- 定价: 需要符合市场公允价值,避免被认定为“低价转让”或“关联交易”而引起税务或外汇监管问题。

-

完成资金交割与变更登记:

- 资金流动: 境外投资者将购买股权的款项支付给原境内股东,这一步需要严格遵守中国外汇管理规定,完成相应的资金汇入和申报手续。

- 法律变更: 在离岸地(如BVI、开曼)和/或中国境内完成股东名册、公司章程、工商登记等法律文件的变更。

转变完成后的结果:

- 控制权变更: 公司的实际控制人从境内个人/实体变为了真正的境外实体。

- 资本性质改变: 公司的资本来源从“绕道回来的内资”变成了“直接进入的外资”。

- 监管定性改变: 公司不再被归类为“返程投资企业”,而是标准的“外商投资企业”(WFOE或JV),可以享受相应的外商投资待遇,且未来融资、上市等路径会更加清晰。

境内股东彻底退出(适用于创始人个人)

如果返程投资的主体是境内自然人,且该自然人希望完全退出,可以直接进行股权转让。

操作步骤:

-

寻找买家:

- 买家可以是新引入的境外投资者(同方式一),也可以是公司其他现有股东(境内或境外)。

- 如果是境内其他股东接盘,那么公司就变成了纯粹的“内资企业”,这也算是一种“非返程”状态,但失去了外资身份。

-

完成交易与登记:

签订股权转让协议,完成付款,并在工商部门办理股东变更登记。

转变完成后的结果:

- 原境内创始人不再拥有任何股权。

- 公司的控制权完全转移给新的股东方。

- 如果新股东是境外实体,则转变为“非返程投资”;如果是境内实体,则转变为“纯内资”。

公司合并或资产重组(较为复杂)

在某些复杂的集团架构中,可以通过一系列的合并、分立或资产重组,将返程投资的结构性障碍移除。

操作步骤:

-

设计重组方案:

- 将原来的返程投资公司(离岸)合并或分拆,使其不再作为最终控股平台。

- 或者,将境内业务与返程投资平台“脱钩”,让新的、干净的境外平台来持有境内资产。

-

执行并完成法律程序:

这需要专业的律师和财务顾问团队,涉及多个司法管辖区的法律程序,非常复杂且成本高。

转变完成后的结果:

- 通过重构整个公司的股权和控制架构,从根本上改变了资本追溯路径,使其不再符合“返程投资”的定义。

转变过程中的关键考量与风险

-

外汇监管风险:

- 核心问题: 原境内股东从境外公司收到股权转让款,这笔钱如何合法合规地汇回境内?

- 解决方案: 必须通过合法的外汇渠道申报,并提供完整的交易证明文件(如股权转让协议、资金来源证明、完税证明等),如果操作不当,可能被认定为“非法外汇转移”或“地下钱庄”交易。

-

税务风险:

- 税务问题:

- 离岸地税务: 在BVI、开曼等地,股权转让可能涉及资本利得税或印花税。

- 境内税务: 境内股东(个人或法人)从该笔交易中获得的收益,需要在中国缴纳个人所得税或企业所得税,这是最大的税务风险点。

- 解决方案: 必须进行专业的税务筹划,确保在交易前后所有税务事项都得到妥善处理,避免双重征税或漏税。

- 税务问题:

-

估值风险:

交易价格必须公允,如果定价过低,可能被税务机关认为是“不合理低价转让”而进行纳税调整;如果定价过高,则可能增加不必要的税务成本。

-

法律与合规风险:

整个交易过程需要严格遵守中国外商投资法、公司法、证券法(如涉及上市公司)以及离岸地公司法,任何文件瑕疵或程序不当都可能导致交易无效或产生后续纠纷。

“返程投资变为非返程投资”是一个复杂但可行的战略调整,其核心在于“更换血统”——通过引入真正的境外资本,切断与境内原始控制人的法律和资金联系。

最主流、最推荐的路径是“方式一”:引入境外战略投资者进行股权转让。

这个过程不仅是简单的股权变更,更是一次涉及法律、财务、税务、外汇等多方面的系统工程,企业在进行此类操作前,务必聘请经验丰富的跨境投行、律师、会计师和税务顾问团队,进行全面尽职调查和方案设计,以确保整个过程合法、合规、高效,并最大限度地控制风险。

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/1137.html发布于 2025-12-19

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网