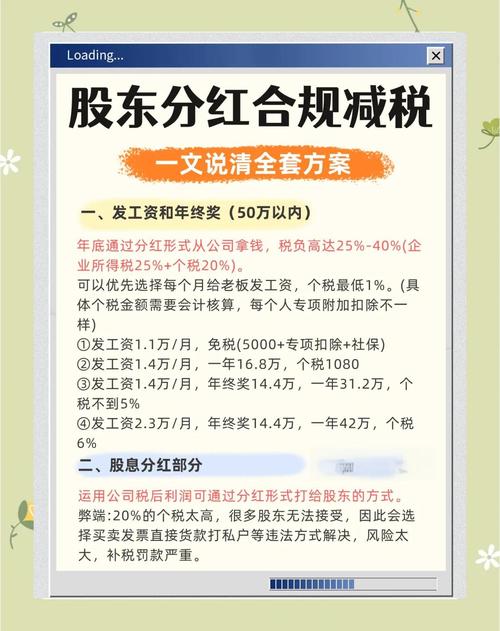

股权投资收益要缴营业税吗?

摘要:

核心结论先行目前在中国,股权投资收益已经不征收营业税了,这个结论背后是中国税制改革,特别是“营改增”的结果,下面我将分阶段、分情况为您详细解释,第一阶段:营业税时代(2016年5月...

摘要:

核心结论先行目前在中国,股权投资收益已经不征收营业税了,这个结论背后是中国税制改革,特别是“营改增”的结果,下面我将分阶段、分情况为您详细解释,第一阶段:营业税时代(2016年5月... 核心结论先行

目前在中国,股权投资收益已经不征收营业税了。

这个结论背后是中国税制改革,特别是“营改增”的结果,下面我将分阶段、分情况为您详细解释。

第一阶段:营业税时代(2025年5月1日之前)

在“营改增”全面推行之前,股权投资收益是否征收营业税,主要取决于收益的类型。

股权转让所得(资本利得)

这是最常见的情况,即投资者通过买卖股票、股权,卖出价高于买入价所获得的差价收益。

- 政策依据:根据《中华人民共和国营业税暂行条例》及其实施细则,金融商品转让属于“金融保险业”税目,应缴纳营业税。

- 征税对象:转让外汇、有价证券、期货等金融商品所取得的收益。

- 税率和计算:

- 税率:5%

- 计税依据:卖出价 - 买入价(注意:这里的价是卖出/买入的价差,而非交易总额)。

- 关键优惠(导致实际不征):

- 为了鼓励资本市场发展,国家出台了一系列免税政策,最终形成了对个人和企业的普遍免税。

- 对个人:根据财税字[1998]第61号文等规定,对个人买卖股票、股权的差价收入,暂免征收营业税。

- 对企业:根据财税[2009]第111号文等规定,对企业和个人从事金融商品转让业务取得的收入,暂免征收营业税。

小结(营业税时代):虽然理论上股权转让所得属于营业税的征税范围,但由于国家出台了大量的“暂免征收”政策,在实践中,无论是个人还是企业,因买卖股票、股权获得的资本利得,在营业税时代实际上都是不缴税的。

股息、红利所得(股息红利)

这是指投资者作为股东,从被投资公司获得的税后利润分配。

- 政策依据:股息、红利属于“金融保险业”中的“贷款业务”或“其他金融业务”,理论上也属于营业税征税范围。

- 征税情况:与股权转让类似,国家也出台了暂免征收的政策,财税字[2002]第191号文明确规定,对股息、红利收入暂免征收营业税。

第二阶段:增值税时代(2025年5月1日至今)

2025年5月1日,中国全面推开“营改增”改革,营业税被增值税全面取代,关于“营业税”的讨论就变成了“增值税”的讨论。

股权转让所得(资本利得)

- 政策依据:根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2025〕36号)及其附件《营业税改征增值税试点实施办法》。

- 征税对象:转让金融商品(包括股票、股权等)属于“金融商品转让”业务,属于增值税的征税范围。

- 税率和计算:

- 税率:6%(一般纳税人)

- 计税依据:卖出价 - 买入价(同营业税规则)。

- 应纳税额 = (卖出价 - 买入价) / (1 + 6%) * 6%

- 关键优惠(导致实际不征):

- 个人:根据财税〔2025〕36号附件2的规定,个人从事金融商品转让业务,免征增值税。

- 企业(非个人):根据财税〔2025〕36号附件3的规定,金融商品转让收入,暂免征收增值税。

小结(增值税时代):虽然股权转让在增值税法下属于应税行为,但延续了营业税时代的优惠,无论是个人还是企业,转让股票、股权获得的资本利得,在增值税时代同样是实际不缴税的。

股息、红利所得(股息红利)

- 政策依据:股息、红利属于金融服务中的“金融商品持有期间(含到期)的收益”。

- 征税情况:同样,根据财税〔2025〕36号附件3的规定,金融商品持有期间(含到期)的利息(含资金占用费)、红利收入,以及金融商品转让收入,均暂免征收增值税。

总结与对比

为了更清晰地理解,我们用一个表格来总结:

| 收益类型 | 征税阶段 | 理论上是否应税 | 实际是否缴税 | 关键政策 |

|---|---|---|---|---|

| 股权转让所得(买卖差价) | 营业税时代(2025.5前) | 是(金融商品转让) | 否 | 财税[2009]111号等,企业和个人暂免征收 |

| 增值税时代(2025.5后) | 是(金融商品转让) | 否 | 财税[2025]36号附件3,企业和个人暂免征收 | |

| 股息、红利所得 | 营业税时代(2025.5前) | 是(其他金融业务) | 否 | 财税[2002]191号,暂免征收营业税 |

| 增值税时代(2025.5后) | 是(金融商品持有收益) | 否 | 财税[2025]36号附件3,暂免征收增值税 |

重要补充:股权投资收益并非完全不缴税!

虽然免征了营业税/增值税,但这并不意味着股权投资收益完全免税,它只是流转环节的税种被免除了,在最终环节,投资者仍需缴纳其他税种:

-

企业所得税(针对企业投资者)

- 企业通过转让股权获得的资本利得,应并入企业的应纳税所得额,按25%(或优惠税率)缴纳企业所得税。

- 企业从被投资方取得的股息、红利,符合条件的(如居民企业直接投资于其他居民企业)可以享受免税待遇(符合条件的居民企业之间的股息、红利等权益性投资收益为免税收入)。

-

个人所得税(针对个人投资者)

- 个人通过转让股权获得的资本利得,应按“财产转让所得”项目,适用20%的税率缴纳个人所得税。

- 个人从上市公司取得的股息、红利,根据持股期限享受差别化个人所得税优惠(持股超过1年免税,1个月以内全额征税,1个月以上1年以下减半征税等)。

- 个人从非上市公司取得的股息、红利,按20%的税率缴纳个人所得税。

股权投资收益(无论是股权转让差价还是股息红利)在中国已经免征了营业税,并且在“营改增”后也免征了增值税。 这一政策旨在鼓励投资和资本市场的发展。

投资者仍需根据自身的身份(企业或个人)和收益类型,在最终环节缴纳企业所得税或个人所得税,在税务筹划时,需要将增值税/营业税、所得税等作为一个整体来考虑。

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/11271.html发布于 04-14

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网