投资性房地产到底属于资产还是负债?

摘要:

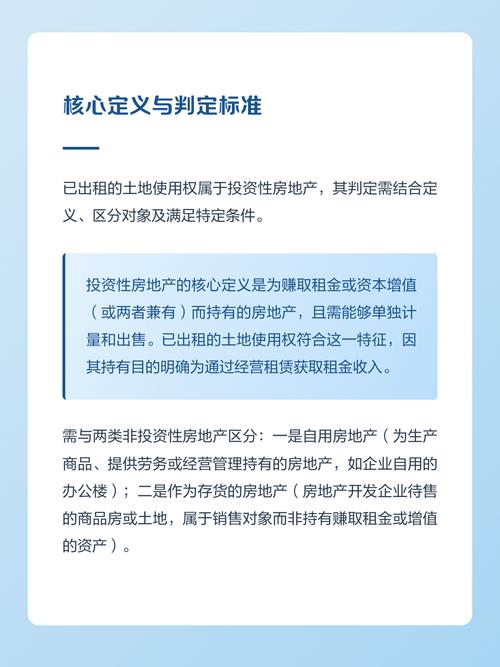

投资性房地产属于企业的“非流动资产”(Non-current Asset),并且是一种特殊的“不动产”(Real Estate),下面我将从几个关键维度为您详细解释:核心定义:它是...

摘要:

投资性房地产属于企业的“非流动资产”(Non-current Asset),并且是一种特殊的“不动产”(Real Estate),下面我将从几个关键维度为您详细解释:核心定义:它是... 投资性房地产属于企业的“非流动资产”(Non-current Asset),并且是一种特殊的“不动产”(Real Estate)。

(图片来源网络,侵删)

下面我将从几个关键维度为您详细解释:

核心定义:它是什么?

根据《企业会计准则》和国际财务报告准则,投资性房地产是指为赚取租金或资本增值,或两者兼有而持有的房地产。

这个定义包含两个核心要素:

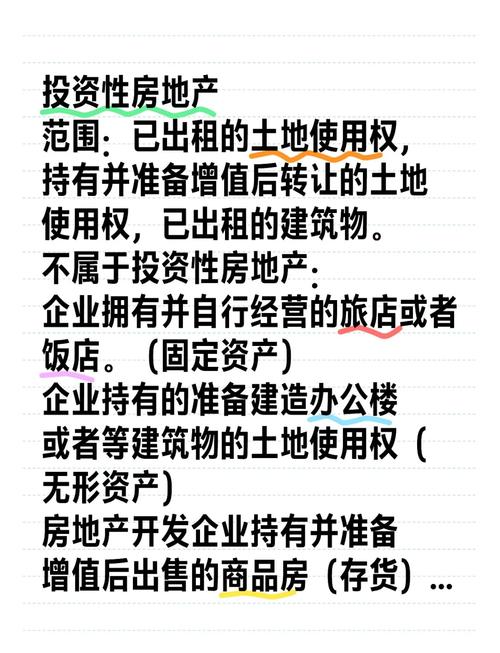

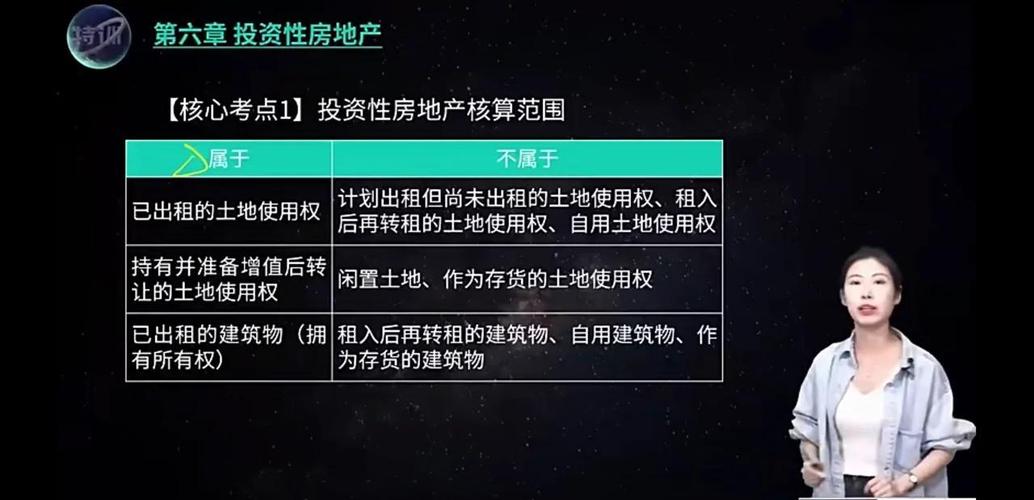

- 目的:不是为了在企业正常经营中使用(不是办公楼、厂房、店铺),也不是为了将来出售(房地产开发企业待售的商品房)。

- 用途:主要目的是获取租金收入或等待其价值上涨后出售以赚取差价。

与其他房地产的区别(非常重要)

要准确理解投资性房地产,关键在于将它与其他类型的房地产区分开。

(图片来源网络,侵删)

| 房地产类型 | 定义 | 会计科目示例 | 核心目的 |

|---|---|---|---|

| 投资性房地产 | 为赚取租金或资本增值而持有的房地产。 | 投资性房地产 | 投资活动,获取租金收益或资本利得。 |

| 自用房地产 | 为生产商品、提供劳务或经营管理而持有的房地产。 | 固定资产 (如:办公楼、厂房、车间) | 生产经营活动,作为生产经营的工具。 |

| 存货 | 房地产开发企业在正常经营过程中,为销售而开发的商品房、土地等。 | 存货 (如:开发产品) | 生产经营活动,目的是出售。 |

举例说明:

- 是投资性房地产:甲公司买了一栋写字楼,出租给其他公司办公,每月收取租金,这栋写字楼就是投资性房地产。

- 不是投资性房地产:乙公司自己在这栋写字楼里办公,作为总部,这栋写字楼是乙公司的固定资产(自用房地产)。

- 不是投资性房地产:丙房地产开发公司开发了一栋住宅楼,准备卖给购房者,这栋住宅楼是丙公司的存货。

会计确认与计量

投资性房地产的会计处理是财务中的一个重点,主要涉及两种计量模式:

A. 成本模式(Cost Model)

这是最常用、最保守的模式。

- 初始计量:按照取得时的成本入账,包括购买价款、相关税费、可直接归属于该资产的支出等。

- 后续计量:

- 需要计提折旧(类似固定资产)。

- 需要进行减值测试,如果发生减值,需要计提减值准备,且减值损失在以后期间不能转回。

- 优点:简单、稳健,易于操作。

- 缺点:不能反映房地产在市场上的公允价值变动。

B. 公允价值模式(Fair Value Model)

这是一种更激进的模式,允许企业选择使用。

(图片来源网络,侵删)

- 初始计量:同样按照成本入账。

- 后续计量:

- 不计提折旧,也不进行减值测试。

- 每个资产负债表日,按照公允价值(通常为市场交易价格)进行调整。

- 公允价值变动计入当期损益(公允价值变动损益),直接影响利润表。

- 优点:能更真实地反映资产的市场价值,提高会计信息的相关性。

- 缺点:可能导致利润波动较大,且可能被企业用于操纵利润。

重要会计政策:企业对投资性房地产的计量模式一经确定,不得随意变更,通常只能从成本模式变更为公允价值模式,而不能反向变更。

在财务报表中的列报

- 资产负债表:

- 作为一项非流动资产,单独列示在“投资性房地产”项目中。

- 如果采用成本模式,会扣除累计折旧和减值准备后的净额列示。

- 如果采用公允价值模式,直接以其公允价值列示。

- 利润表:

- 租金收入作为“营业收入”的一部分。

- 如果采用公允价值模式,公允价值变动损益会作为利润表中的一个单独项目。

- 现金流量表:

- 购置投资性房地产支付的现金,在投资活动现金流出中列示。

- 收到的租金,在经营活动现金流入中列示。

- 出售投资性房地产收到的现金,也在投资活动现金流入中列示。

列报示例

假设一家公司有一项投资性房地产,采用公允价值模式:

- 期初公允价值:1000万元

- 本年收到租金:50万元

- 期末公允价值:1200万元

那么在财务报表上会体现为:

- 资产负债表:

- “投资性房地产”项目期末余额为 1200万元。

- 利润表:

- “营业收入”中增加 50万元(租金收入)。

- “公允价值变动损益”项目中增加 200万元 (1200万 - 1000万)。

- 总共增加利润250万元。

投资性房地产是企业的一种非流动资产,其核心特征是“以投资为目的”而非“自用或待售”,在会计处理上,它可以选择成本模式或公允价值模式进行后续计量,其价值变动和产生的租金收入都会对企业的财务报表产生重要影响。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/11269.html发布于 04-14

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网