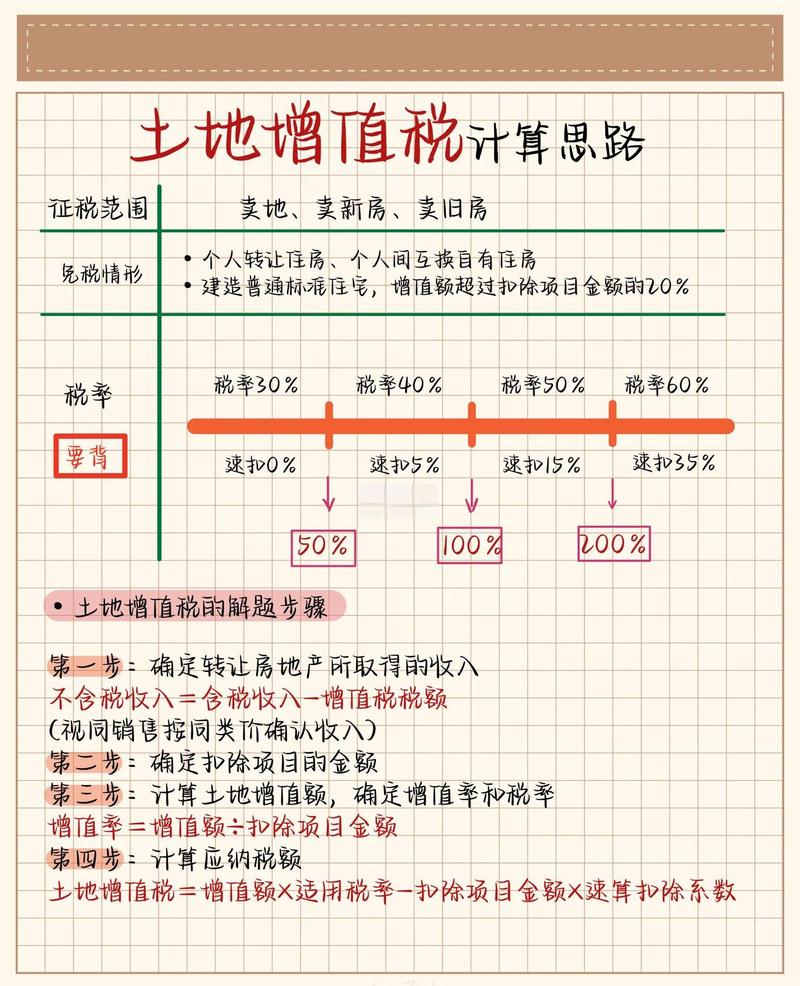

商业银行投资管理办法

摘要:

需要明确的是,目前并没有一部名为《商业银行投资管理办法》的独立法规,商业银行的投资业务,特别是其面向公众的理财产品,主要由《商业银行理财子公司管理办法》(银保监会令2018年第6号...

摘要:

需要明确的是,目前并没有一部名为《商业银行投资管理办法》的独立法规,商业银行的投资业务,特别是其面向公众的理财产品,主要由《商业银行理财子公司管理办法》(银保监会令2018年第6号... 需要明确的是,目前并没有一部名为《商业银行投资管理办法》的独立法规,商业银行的投资业务,特别是其面向公众的理财产品,主要由《商业银行理财子公司管理办法》(银保监会令2025年第6号)及其后续一系列配套规定进行规范。

(图片来源网络,侵删)

这份文件是理解商业银行如何进行投资,尤其是如何通过其专门的理财子公司开展业务的核心法规。

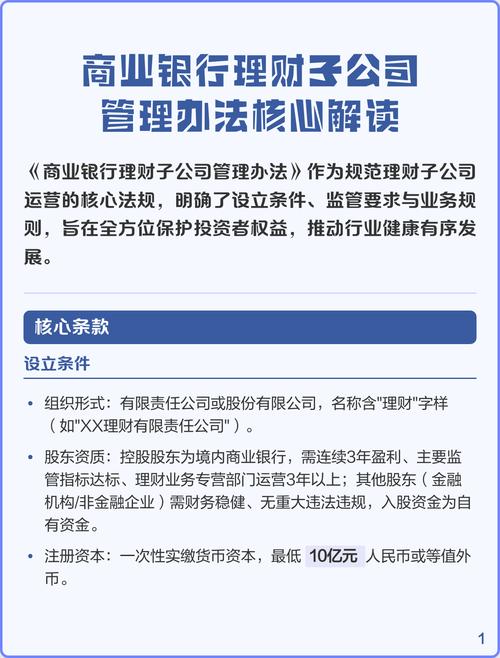

核心框架:商业银行理财子公司管理办法

该办法旨在规范商业银行设立理财子公司的行为,保护投资者合法权益,防范金融风险,促进理财业务规范健康发展,其主要内容可以概括为以下几个方面:

设立与定位

- 设立主体:只有符合条件的商业银行才能设立理财子公司,通常要求银行满足资本充足、风险管理和内部控制良好等条件。

- 法律形式:理财子公司是独立法人,这意味着它与母银行在法律上是分离的,这有助于风险隔离,防止理财业务的风险直接传导至母银行的核心存贷业务。

- 核心定位:专注于资产管理业务,即“受人之,托代人理财”,其核心是“代客理财”,而不是用自己的钱去投资(自营业务)。

业务范围(能投什么)

理财子公司的投资范围非常广泛,但严格区分了公募和私募产品。

| 投资类别 | 公开募集理财产品(面向不特定公众) | 私募理财产品(面向合格投资者) |

|---|---|---|

| 固定收益类 | 国债、地方政府债、金融债、公司债、企业债、同业存单、存款、非标准化债权资产(非标)等。 | 范围更广,包括上述所有,以及信托计划、券商资管计划、基金专户、资产支持证券(ABS)等。 |

| 权益类 | 主要投资于在证券交易所上市的股票、优先股、可转换债券等。 | 范围更广,包括上述所有,以及未上市企业股权、私募股权基金(PE)、私募股权投资(VC)等。 |

| 商品及金融衍生品类 | 黄金、白银等贵金属;利率、汇率、股指等金融衍生品。 | 范围更广,可以参与更复杂的衍生品交易。 |

| 另投资类 | 可以投资于公募基金、私募基金(作为管理人或投资者)。 | 可以投资于更多元化的另类资产,如艺术品、红酒等(需符合监管规定)。 |

关键点:

(图片来源网络,侵删)

- 非标投资:对于非标准化债权资产(如信托贷款、委托贷款等),有严格的限额管理,要求投资于非标资产的余额,不得超过理财产品净资产的35%。

- 分级产品:公募理财产品不得进行份额分级。

- 杠杆水平:对不同类型的理财产品设定了不同的杠杆上限,以控制风险。

投资行为规范(怎么投)

- 禁止“资金池”运作:理财产品必须做到“单独管理、单独建账、单独核算”,每个产品都有独立的资产,不能将不同产品的资金混在一起进行滚动投资。

- “穿透式”监管:对于投资的底层资产,尤其是非标资产和嵌套的其他资管产品,必须向上识别最终投资者,向下识别最终资产,确保底层资产清晰、透明。

- 估值公允性:必须采用公允价值进行估值,特别是对于非标资产和没有活跃市场的资产,需要有合理的估值方法和独立的第三方评估。

- 投资者适当性管理:必须对投资者进行风险承受能力评估,将合适的产品卖给合适的投资者,保守型投资者不能被推荐高风险的权益类产品。

- 关联交易管理:与母银行或其他关联方的交易必须遵守公平、公允的原则,并履行相应的内部审批和信息披露程序。

风险管理与内部控制

- 全面风险管理:建立覆盖市场风险、信用风险、流动性风险、操作风险、声誉风险等在内的全面风险管理体系。

- 流动性风险管理:建立有效的流动性风险监测、预警和控制机制,确保理财产品有足够的流动性来应对投资者的赎回。

- 压力测试:定期进行压力测试,评估在极端市场情况下,理财产品的风险承受能力。

- 内部控制:建立完善的内部控制制度,确保投资决策、交易执行、风险控制等环节相互独立、相互制约。

信息披露

- 产品信息披露:需要向投资者定期(如每季度、每半年)披露理财产品的投资运作情况、资产净值、风险状况等。

- 重大事项披露:发生可能对理财产品产生重大影响的事件时(如管理人变更、重大投资损失等),必须及时向投资者披露。

与《资管新规》的关系

《商业银行理财子公司管理办法》是在《关于规范金融机构资产管理业务的指导意见》(简称“资管新规”)的大框架下制定的,资管新规是整个资管行业的“根本大法”,其核心原则同样适用于理财子公司:

- 打破刚性兑付:理财产品不再“保本保息”,投资者需自负盈亏。

- 消除多层嵌套:限制资管产品投资的通道业务,减少监管套利。

- 统一监管标准:消除监管套利,实现“公平竞争”。

- 规范资金池:与理财子公司的“单独管理”原则一致。

商业银行投资的核心要点

- 主体隔离:通过理财子公司实现风险隔离,保护银行体系稳定。

- 风险自担:理财产品彻底打破刚性兑付,回归“代客理财”本质。

- 投资范围拓宽:相比以往的银行理财,理财子公司的投资范围,尤其是私募产品的投资范围,显著拓宽,可以投资于股票、非标、未上市股权等,为投资者提供了更多元化的选择。

- 监管趋严:强调穿透式监管、信息披露和投资者适当性,确保业务透明、规范。

- 能力要求提高:对银行的资产配置能力、风险管理能力、产品设计能力提出了更高的要求。

中国的商业银行投资业务已经进入了一个以理财子公司为主要载体、以“资管新规”为核心指导的规范化、市场化、净值化发展的新阶段,对于普通投资者而言,这意味着在选择银行理财产品时,需要更加关注产品的底层资产、风险等级和历史业绩,并做好承担投资波动的心理准备。

(图片来源网络,侵删)

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/11241.html发布于 04-14

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网