哪些欠条写了也白写?法律不认这几种!

摘要:

以下是几种常见的、不受法律保护的欠条类型,以及详细的法律分析: 因主体不适格而无效的欠条欠条的出具人(债务人)和接收人(债权人)必须是具有相应民事行为能力的自然人或法人,无民事行为...

摘要:

以下是几种常见的、不受法律保护的欠条类型,以及详细的法律分析: 因主体不适格而无效的欠条欠条的出具人(债务人)和接收人(债权人)必须是具有相应民事行为能力的自然人或法人,无民事行为... 以下是几种常见的、不受法律保护的欠条类型,以及详细的法律分析:

(图片来源网络,侵删)

因主体不适格而无效的欠条

欠条的出具人(债务人)和接收人(债权人)必须是具有相应民事行为能力的自然人或法人。

-

无民事行为能力人出具的欠条

- 对象:不满8周岁的未成年人,或不能辨认自己行为的成年人(如严重精神病患者)。

- 原因:这些人不具备独立进行民事活动、设立权利义务的能力,他们出具的任何文件,包括欠条,在法律上都是无效的。

- 例外:如果是他们的法定代理人(如父母)追认,或者欠条是纯获利益的(如别人借钱给他),则可能有效。

-

限制民事行为能力人出具的与其年龄、智力、精神健康状况不相适应的欠条

- 对象:8周岁以上不满18周岁的未成年人,或不能完全辨认自己行为的成年人。

- 原因:他们可以从事与其年龄、智力相适应的民事活动,但大额借款等行为通常超出了他们的能力范围。

- 法律后果:这种欠条属于“效力待定”状态,如果其法定代理人不追认,则欠条无效,但如果欠条是为了满足其日常生活、学习所必需的小额借款,则可能被认定为有效。

因内容违法或违背公序良俗而无效的欠条

这是最常见也最重要的一类,欠条的内容必须合法,不能用于支持非法活动。

(图片来源网络,侵删)

-

用于非法目的的借款

- 典型例子:

- 赌债:因赌博、网络赌博等产生的债务,属于非法债务,不受法律保护,债权人不能通过法院起诉要求强制执行。

- 毒资:为购买毒品等违禁品而借的钱。

- 嫖资:为支付嫖资而借的钱。

- 法律依据:《中华人民共和国民法典》第一百五十三条规定,违背公序良俗的民事法律行为无效,赌博等行为是法律明令禁止的,其产生的债务自然不受保护。

- 典型例子:

-

“套路贷”等虚假债务

- 特征:出借人以“借款”为名,通过“虚增债务”、“签订阴阳合同”、“制造银行流水”、“肆意认定违约”等方式,形成虚假债权债务,其目的不是为了借款,而是为了非法占有他人财物。

- 法律后果:这种欠条是虚假的,是基于欺诈、胁迫等手段形成的,不仅无效,出借人还可能构成犯罪(如诈骗罪、敲诈勒索罪)。

-

以合法形式掩盖非法目的的债务

- 例子:表面上是借款,实际上是用于行贿、走私等违法犯罪活动,这种欠条因目的违法而无效。

因形式要件严重缺失而无效或难以执行的欠条

一份有效的欠条,基本要素必须齐全。

-

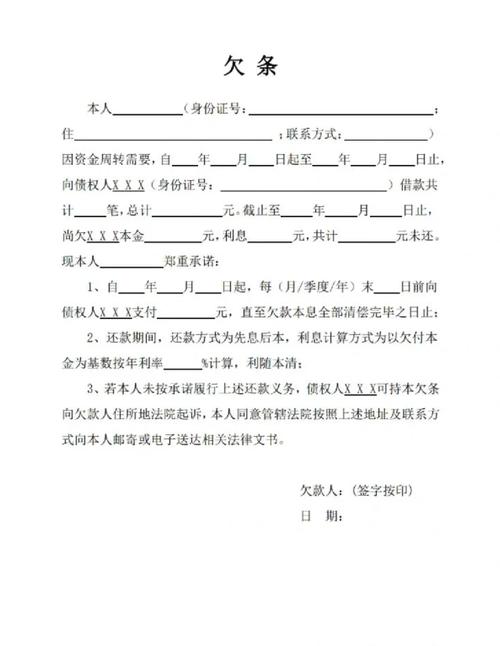

不明确,无法确定债权债务

- 缺少关键要素:

- 没有债权人或债务人身份信息:不知道是谁欠谁的钱。

- 没有借款金额或金额不明确:只写了“借了点钱”,没有具体数额。

- 没有还款日期:虽然可以随时主张,但明确的还款日期是重要依据。

- 没有利息约定:如果没有约定,视为无息借款。

- 法律后果过于模糊,导致事实无法查清,法院可能不予支持或驳回诉讼请求。

- 缺少关键要素:

-

非真实意思表示而出具的欠条

- 被胁迫出具:在受到暴力、威胁等情况下,违背自己真实意愿写的欠条,受胁迫方可以请求法院或仲裁机构予以撤销。

- 被欺诈出具:被对方以虚构事实、隐瞒真相的方式欺骗而出具的欠条,受欺诈方也可以请求撤销。

- 重大误解而出具:对欠条的性质、金额等有重大误解,该行为也是可撤销的。

-

欠条是伪造或变造的

- 伪造:整个欠条都是假的,签名、内容都是虚构的。

- 变造:真实的欠条被篡改了关键内容,如金额、日期等。

- 法律后果:伪造、变造证据是严重的妨害司法行为,不仅欠条无效,行为人还可能面临罚款、拘留等处罚,甚至构成犯罪。

其他特殊情况

-

超过诉讼时效的欠条

- 概念:普通的民间借贷诉讼时效为3年,从债权人知道或应当知道权利受损及义务人之日起计算。

- 后果:诉讼时效届满后,债务人获得“时效抗辩权”,如果债权人起诉,而债务人在法庭上明确主张诉讼时效已过,且没有中断、中止或延长的事由,那么法院会驳回债权人的诉讼请求。

- 注意:这并不意味着欠条本身无效了,而是丧失了“胜诉权”,如果债务人自愿偿还,法律不禁止,如果债务人没有提出时效抗辩,债权人仍然可能胜诉。

-

利息约定过高的欠条

- 法律保护范围:法律不保护“高利贷”。

- 标准:

- 以2025年8月20日为界:之前的以“两线三区”(24%、36%)为标准;之后的以一年期贷款市场报价利率(LPR)的4倍为标准。

- 约定利率:在法定标准(LPR的4倍)以内的部分,受法律保护。

- 超出的部分:虽然不违法,但如果借款人已经支付了,法院不予支持返还;如果借款人未支付,债权人起诉要求支付,法院也只支持法定标准内的部分。

总结与建议

为了确保您的欠条合法有效,请记住以下几点:

- 主体要清晰:写明出借人(债权人)和借款人(债务人)的姓名、身份证号、住址、联系方式。

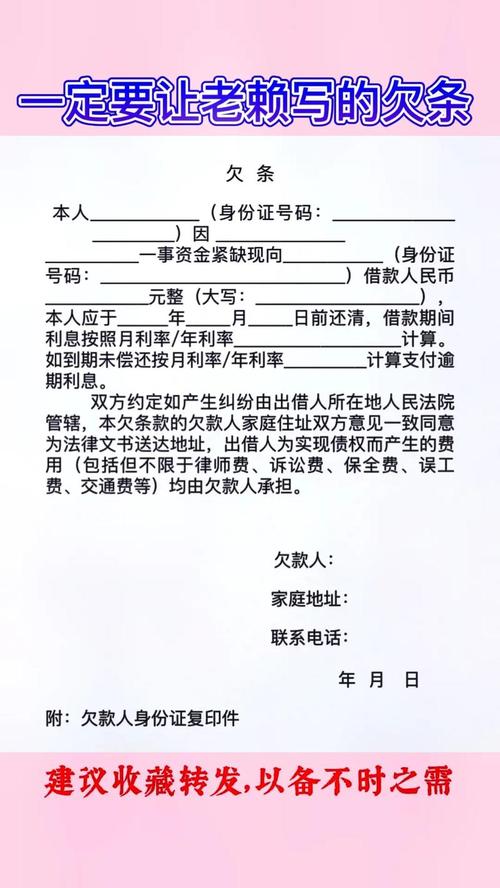

- 内容要明确:写清楚借款金额(大小写都要有)、币种、借款用途、借款期限、利息(明确利率和计算方式)、还款方式。

- 意思要真实:确保是在双方自愿、平等、没有欺诈和胁迫的情况下签署。

- 形式要规范:最好由借款人亲笔签名并按手印,写明签署日期,如果有见证人,最好也有见证人签字。

- 用途要合法:明确借款用途,避免用于赌博等非法活动。

- 注意诉讼时效:如果对方不还钱,要在3年内及时主张权利,可以通过催款、发律师函等方式中断诉讼时效。

如果涉及大额或复杂的借贷关系,强烈建议咨询专业律师,必要时可以办理强制执行公证或在借款合同中加入违约条款,以更好地保障自己的权益。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/1118.html发布于 2025-12-19

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网