网上小额理财投资,哪种更靠谱?

摘要:

网上小额理财投资怎么选?2024年新手必看平台与产品深度对比指南告别选择困难症,资深律师为你剖析各类小额理财产品的风险与收益,助你安全启航!(引言 - 吸引用户,点明痛点)“手头有...

摘要:

网上小额理财投资怎么选?2024年新手必看平台与产品深度对比指南告别选择困难症,资深律师为你剖析各类小额理财产品的风险与收益,助你安全启航!(引言 - 吸引用户,点明痛点)“手头有... 网上小额理财投资怎么选?2025年新手必看平台与产品深度对比指南 告别选择困难症,资深律师为你剖析各类小额理财产品的风险与收益,助你安全启航!

(引言 - 吸引用户,点明痛点)

“手头有几千块闲钱,想放在网上赚点零花钱,但面对五花八门的小额理财平台和产品,到底该怎么选?” 这是许多刚入门的投资者,尤其是年轻白领和工薪阶层,最常有的困惑,网上小额理财投资门槛低、操作便捷,确实为我们提供了便捷的财富增值渠道,但“便捷”背后也潜藏着风险:平台跑路、收益“画大饼”、合同陷阱……稍有不慎,就可能血本无归。

作为一名深耕金融法律领域多年的律师,我见过太多因盲目投资而陷入纠纷的案例,我将结合法律专业知识和市场实践经验,为大家系统梳理网上小额理财投资的主要渠道,并进行深度对比分析,帮助你擦亮双眼,找到适合自己的安全投资方式。

(第一部分:网上小额理财投资的主要渠道与特点对比)

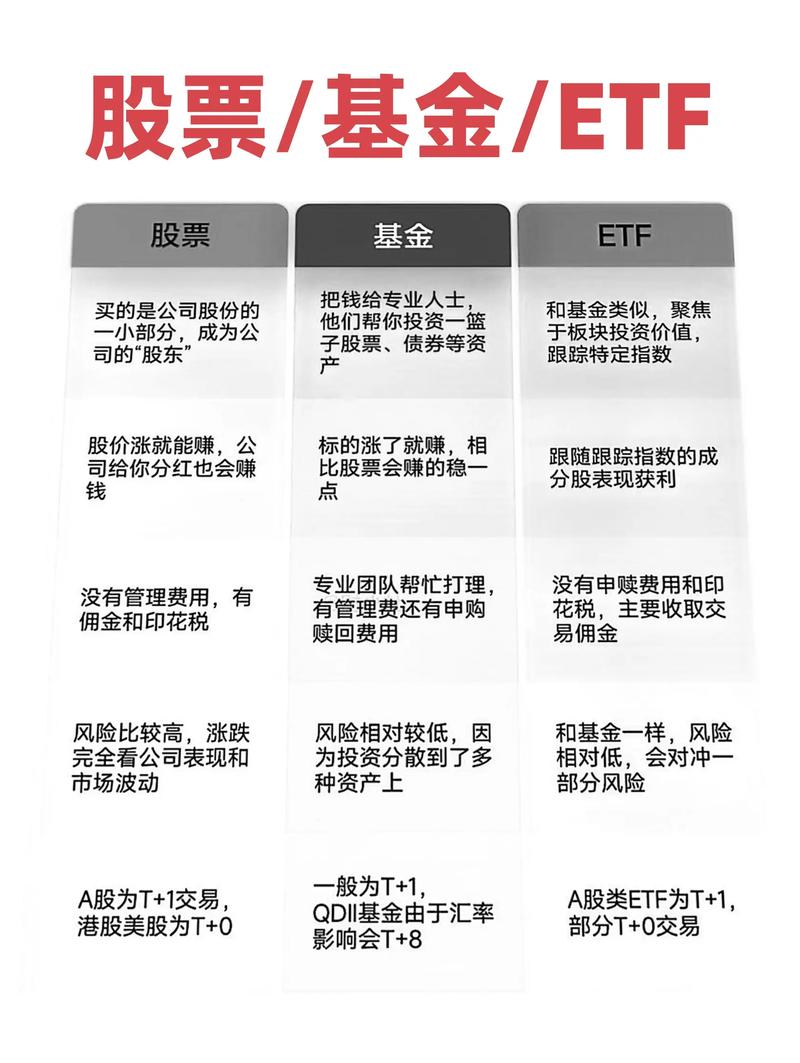

要对比,先分类,目前市面上主流的网上小额理财投资渠道主要有以下几类,我们逐一剖析其法律性质、风险等级、收益特点及适合人群。

| 投资渠道 | 代表平台/产品类型 | 法律性质与监管 | 风险等级 | 预期年化收益 | 流动性 | 适合人群 | 律师视角要点 |

|---|---|---|---|---|---|---|---|

| 银行系理财 | 各银行APP/网银的“现金管理类”、“R1/R2级”理财 | 受银保监会严格监管,银行信用背书 | 低 | 5% - 4.5% | 中高 | 极度厌恶风险,求稳新手 | 合同条款清晰,但需注意“非保本浮动收益”表述,看清募集说明书。 |

| 货币基金 | 余额宝、零钱通、微信零钱通(对接货币基金) | 证监会监管,主要投资国债、银行存款等高安全性资产 | 极低 | 2% - 3% | 极高 | 短期闲置资金,灵活存取 | 法律关系为信托合同,风险极低,但非存款,不承诺保本收益。 |

| 互联网存款 | (已逐步整改,部分平台仍有类似产品) | 受存款保险制度保护(单家银行50万内) | 低 | 高于同期定存 | 中 | 追求安全,略高收益 | 需确认存款银行是否具备存款保险标识,警惕“智能存款”等擦边球产品。 |

| 互联网平台理财(P2P/P2B转型/助贷) | (需严格甄别,原P2P风险极高,转型后合规经营) | 原P2P网贷已清退,转型机构需持牌经营 | 中高 | 6% - 12%+ | 中低 | 风险承受能力较强,追求较高收益 | 重点警惕! 原P2P平台风险极大,务必确认平台是否有合法牌照,底层资产是否真实,远离“高息诱惑”。 |

| 公募基金(小额定投) | 各大基金平台(支付宝、微信理财通等)的股票型、混合型、债券型基金 | 证监会监管,专业机构管理 | 中高 | 不确定(-至15%+) | 中高 | 长期投资,能承受一定波动 | 法律关系为信托合同,需仔细阅读基金合同、招募说明书,了解基金经理、投资方向。 |

| 保险理财 | 增额终身寿险、年金险、万能险等 | 银保监会监管,保险合同保障 | 中低 | 3% - 5% | 低(长期) | 有中长期规划,兼顾保障与储蓄 | 保险本质是保障,理财功能为附加,需重点关注保险条款、现金价值、犹豫期等。 |

(第二部分:核心维度深度对比与选择建议)

仅仅了解渠道还不够,我们需要从几个核心维度进行深度对比,才能做出明智选择。

安全性(重中之重)—— 律师的首要考量

- 监管背景: 银行理财、货币基金、公募基金均受国家金融监管部门严格监管,资金流向相对透明,互联网平台则需擦亮眼睛,务必选择持有相关金融牌照(如小贷牌照、保理牌照等,且业务范围合规)的机构,坚决远离无监管、无牌照的“野鸡平台”。

- 资金存管: 合规平台应设有第三方资金存管,避免平台直接接触用户资金,降低挪用风险。

- 底层资产: 无论是理财还是基金,都要了解钱最终投向了哪里,投向国债、银行存款的(如货币基金)安全性高;投向股票、期货的(如股票型基金)风险较高,P2P类产品,底层资产(借款人)的真实性、可靠性至关重要。

- 律师提醒: 凡是承诺“保本保息”、“零风险”、“高额返利”的,十有八九是骗局!根据《中华人民共和国银行业监督管理法》、《中华人民共和国证券投资基金法》等相关法律法规,任何投资均存在风险,金融机构不得承诺保本保收益。

收益性

- 收益与风险成正比: 这是不变的铁律,追求高收益,就必须承担相应的高风险,货币基金、银行理财收益稳健但不高;股票型基金、部分合规互联网平台理财收益潜力大但波动也大。

- 注意“预期收益”与“实际收益”: 预期收益仅供参考,实际收益可能浮动,理财类产品通常会有业绩比较基准,但不等于最终收益。

- 律师提醒: 不要被“年化收益XX%”冲昏头脑,仔细计算扣除手续费、管理费等各项成本后的实际收益。

流动性

- T+0/T+1: 货币基金多支持T+0或T+1快速赎回,流动性极佳,银行理财通常有固定期限,提前赎回可能损失利息或手续费,基金赎回到账时间一般为T+1至T+7不等。

- 封闭期: 部分产品(如定期理财、保险理财)有封闭期,期间无法取出,需提前规划资金。

- 律师提醒: 投资前务必确认产品的赎回规则、到账时间,避免因急需用钱而造成损失。

门槛与便捷性

- 小额理财优势: 大部分渠道起投金额较低,1元、100元、1000元不等,非常适合小额资金投资。

- 操作便捷性: 银行APP、支付宝、微信等操作界面友好,流程简单,适合新手。

(第三部分:不同人群小额理财投资策略建议)

- 保守型新手(求稳为主):

- 首选: 货币基金(余额宝、零钱通)、银行现金管理类理财。

- 建议: 先从低风险产品入手,熟悉投资流程,积累经验,可将日常备用金放入货币基金,既灵活又能获得些许收益。

- 稳健型投资者(平衡风险收益):

- 配置: 银行中低风险理财(R2级)、纯债基金、部分头部平台的合规稳健型理财产品。

- 建议: 采用“核心-卫星”策略,大部分资金配置稳健型产品,小部分资金可尝试风险略高的产品博取更高收益。

- 进取型投资者(追求高收益,能承受波动):

- 配置: 指数基金定投、混合型基金、严格筛选的合规互联网平台优质项目(需极高辨别能力)。

- 建议: 必须具备较强的风险承受能力和专业知识,做好资产配置,分散投资,避免把鸡蛋放在一个篮子里。再次强调,P2P类产品需极度谨慎!

(第四部分:小额理财投资的法律风险防范与维权路径)

作为律师,我必须强调风险防范的重要性:

- 仔细阅读合同/协议: 投资前务必逐字逐句阅读产品说明书、投资协议、风险揭示书等法律文件,重点关注权利义务、费用、风险提示、争议解决方式等。

- 核实平台资质: 通过国家企业信用信息公示系统、中国互联网金融协会官网等渠道,核实平台是否合法注册,是否有相关金融业务许可。

- 警惕非法集资: 根据《防范和处置非法集资条例》,非法集资往往承诺高额回报、虚构或夸大项目、以“借新还旧”维持资金链,遇到此类情况,务必远离。

- 保留投资证据: 妥善保存交易记录、合同截图、沟通记录、转账凭证等证据,以备不时之需。

- 维权途径:

- 与平台协商: 发生纠纷首先尝试与平台沟通解决。

- 向监管部门投诉: 如银保监会(银行、保险)、证监会(基金)、地方金融监管局等。

- 申请仲裁/提起诉讼: 若协商、投诉无果,可根据合同约定的争议解决方式,向仲裁委员会申请仲裁,或向有管辖权的人民法院提起诉讼。

(- 总结与展望)

网上小额理财投资,是普通百姓参与财富管理的重要途径,但绝非“躺赚”的捷径,它需要我们不断学习,理性分析,审慎决策。

没有最好的产品,只有最适合你的产品。 希望通过本文的对比分析,能帮助你理清思路,根据自己的风险承受能力、资金需求和投资目标,选择安全、合适的小额理财方式,在投资的世界里,安全永远是第一位的,收益永远是第二位的,愿每一位投资者都能在合法合规的框架下,实现财富的稳健增长!

(互动引导 - 增加用户粘性) 您在网上小额理财投资时遇到过哪些困惑?或者有什么独到的经验分享?欢迎在评论区留言讨论,也欢迎点赞、收藏、转发给有需要的朋友!

SEO优化说明:

- 核心关键词布局: 标题、副标题、引言、各级小标题、正文内容中自然融入“网上小额理财投资对比”、“小额理财”、“理财投资对比”、“网上理财平台”、“理财风险”、“新手理财”等核心关键词及长尾关键词。

- 用户需求导向: 文章内容直击用户在选择小额理财时的痛点(选择困难、怕风险),并提供解决方案(对比分析、选择建议、风险提示)。

- 结构清晰: 采用表格对比、分点论述等方式,使内容易于阅读和理解,符合用户体验。

- 权威性与专业性: 以“资深律师”身份增强文章权威性,引入法律视角和风险防范建议,提升内容质量。

- 原创性与深度: 内容基于通用金融知识和法律常识进行原创组织和深度分析,避免抄袭。

- 互动性: 文末设置互动引导,鼓励用户评论、分享,增加页面停留时间和用户粘性,有利于SEO。

- 时效性: 提及“2025年”,增加文章的时效性。

希望这篇文章能满足您的要求!

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/11001.html发布于 今天

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网