合伙企业投资上市公司,税务如何处理?

摘要:

为什么合伙企业要投资上市公司?(动机与目的)合伙企业投资上市公司通常不是简单的财务投资,背后往往有更深层次的战略考量:财务增值与投资回报:最直接的目的,通过购买并持有上市公司股票,...

摘要:

为什么合伙企业要投资上市公司?(动机与目的)合伙企业投资上市公司通常不是简单的财务投资,背后往往有更深层次的战略考量:财务增值与投资回报:最直接的目的,通过购买并持有上市公司股票,... 为什么合伙企业要投资上市公司?(动机与目的)

合伙企业投资上市公司通常不是简单的财务投资,背后往往有更深层次的战略考量:

(图片来源网络,侵删)

- 财务增值与投资回报:最直接的目的,通过购买并持有上市公司股票,分享公司成长红利,获得股价上涨和股息分红的收益。

- 战略协同与产业布局:

- 产业链上下游整合:作为产业链的上游或下游企业,通过投资上市公司,可以加深业务联系,保障供应链稳定或拓展销售渠道。

- 获取关键技术或市场:通过投资,可以更紧密地了解上市公司的技术动态、市场策略,甚至可能通过董事会席位影响其决策。

- 资本运作平台:

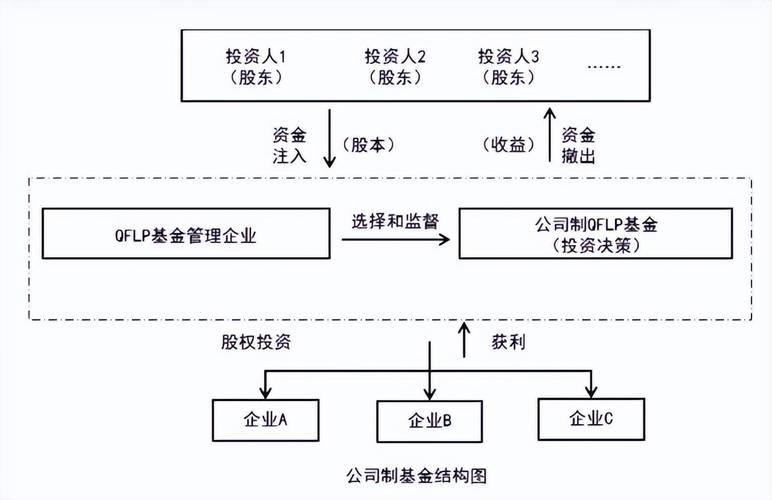

- “上市公司 + PE”模式:这是最经典的模式,私募股权基金(以有限合伙企业形式设立)投资于一家非上市公司,帮助其进行业务重组、规范化管理、提升盈利能力,然后推动其上市,上市后,PE通过二级市场退出,获取高额回报。

- 并购平台:合伙企业可以作为并购的主体,先上市融资,再利用资金去收购其他资产,实现“上市-融资-并购”的滚雪球式发展。

- 市值管理与套期保值:

- 对于本身业务与上市公司有密切关系的合伙企业(如其客户或供应商),投资该上市公司可以对冲部分经营风险。

- 在极端情况下,不排除存在通过影响股价来服务于其他利益诉求的可能,但这通常伴随着极高的法律风险。

- 灵活性考量:相比于公司制,合伙企业的设立、退出机制更灵活,决策链条更短,适合进行一些快速、精准的投资。

主要投资模式

合伙企业投资上市公司主要通过以下几种模式实现:

| 模式 | 描述 | 特点 |

|---|---|---|

| 公开市场二级市场交易 | 合伙企业作为普通的机构投资者或大户,通过证券公司账户在证券交易所(如上交所、深交所、港交所等)直接买入或卖出上市公司的流通股。 | - 最常见的方式。 - 流动性好,可以随时买卖。 - 受《证券法》、《上市公司收购管理办法》等严格监管,如信息披露、举牌线(5%)、减持规定等。 |

| 定向增发 | 上市公司向特定投资者(包括符合条件的合伙企业)非公开发行股票,合伙企业以现金或资产认购。 | - 锁定期长(通常12个月),但通常有折扣。 - 成为上市公司战略投资者,可能获得董事会席位或参与公司治理。 - 投资金额大,是深度绑定的一种方式。 |

| 协议转让 | 合伙企业与上市公司的原股东(通常是大股东或实际控制人)私下协商,受让其持有的部分或全部股份。 | - 价格灵活,可能存在折价或溢价。 - 通常有锁定期(12个月)。 - 可以一次性获得较大比例的股权,便于深度合作或控制权变更。 |

| 参与Pre-IPO轮次 | 如果目标上市公司尚未上市,合伙企业可以作为Pre-IPO投资者进入,待公司上市后,其持有的股票在限售期结束后即可在二级市场流通。 | - 风险高,潜在回报也高。 - 对合伙企业的投资眼光和尽调能力要求极高。 |

合伙企业作为投资主体的优势

- 税收穿透性:这是合伙企业最核心的优势,根据中国税法,合伙企业本身不缴纳企业所得税,其经营所得(包括股息、红利、资本利得等)穿透到各个合伙人(自然人或法人)层面,由合伙人分别缴纳所得税。

- 自然人合伙人:按“经营所得”缴纳5%-35%的个人所得税(超额累进税率)。

- 法人合伙人:取得的所得并入其自身应纳税所得额,缴纳25%的企业所得税。

- 对比:如果是一家公司制企业,其投资收益需要先缴纳25%的企业所得税,税后利润分配给股东时,股东(自然人)还需缴纳20%的个人所得税,存在“双重征税”问题。

- 设立与运作灵活:

- 设立程序简单:相比于公司,合伙企业的注册流程相对简便。

- 决策高效:合伙协议可以自由约定决策机制,避免了公司制下复杂的股东会、董事会决策流程。

- GP/LP权责清晰:普通合伙人负责执行事务,有限合伙人不执行事务、仅以出资额为限承担责任,权责分明。

- 资金募集便利:对于私募股权基金而言,采用有限合伙的形式更容易向合格投资者募集资金,并可以通过设立多个“平行基金”来管理不同阶段的投资组合。

主要风险与挑战

- 监管合规风险:

- 信息披露义务:当合伙企业持股上市公司达到5%时,必须进行公告(举牌),之后每增减5%都要公告,持股比例越高,信息披露的要求越严格,甚至可能触发要约收购义务。

- 短线交易、内幕交易:作为股东,必须严格遵守证券交易的相关法规,避免任何形式的违规操作。

- 税务风险:

- 税收政策不确定性:虽然税收穿透是基本原则,但在实际操作中,税务机关对“合伙企业”性质的认定、不同类型收入(股息、转让所得)的税务处理可能存在争议。

- 地方政策差异:部分地区为吸引投资,出台了针对合伙企业的税收优惠政策(如核定征收),但这些政策可能面临调整或被税务机关认定为不合规的风险。

- 流动性风险:特别是通过定向增发、协议转让等方式投资的,通常有长达12个月的锁定期,期间资金无法退出,面临股价波动的风险。

- 双重征税风险(对法人合伙人):如果合伙企业的法人合伙人本身也享受了税收优惠(如高新技术企业),其从合伙企业分回的所得可能无法享受优惠,导致实际税负加重。

- 内部治理风险:合伙企业依赖于GP的能力,如果GP决策失误或存在道德风险,将直接损害所有LP的利益,合伙协议的设计至关重要。

操作流程概览

- 投资决策:投资团队(通常由GP负责)进行项目筛选、尽职调查(法律、财务、业务),并提交投资建议书,由合伙人大会或LP咨询委员会审议通过。

- 资金募集:向LP募集资金,完成合伙企业的出资。

- 设立合伙企业:完成工商注册、税务登记等法律程序。

- 开立证券账户:以合伙企业名义开立证券资金账户和证券账户。

- 执行投资:根据既定投资策略,通过二级市场买入、参与定增或受让协议等方式,将资金投入目标上市公司。

- 投后管理:跟踪上市公司的经营状况,必要时作为股东行使股东权利(如参加股东大会、提案等)。

- 退出与收益分配:

- 在二级市场卖出股票实现退出。

- 通过上市公司并购、回购等方式退出。

- 退出后,扣除成本和GP的管理费、业绩分成后,将剩余利润按合伙协议约定分配给各合伙人。

核心税务考量(重中之重)

这是合伙企业投资中最需要专业财务律师和税务师介入的环节。

| 收入类型 | 税务处理(中国内地) | 说明 |

|---|---|---|

| 股息、红利 | 穿透至合伙人。 | - 自然人合伙人:按“利息、股息、红利所得”缴纳20%的个人所得税。 - 法人合伙人:并入应纳税所得额,缴纳25%的企业所得税。 |

| 股权转让所得(资本利得) | 穿透至合伙人。 | - 自然人合伙人:按“经营所得”缴纳5%-35%的个人所得税(按“全年应纳税所得额”超额累进)。 - 法人合伙人:并入应纳税所得额,缴纳25%的企业所得税。 |

| 合伙企业层面 | 不缴纳企业所得税。 | 合伙企业的收入在分配前,不作为一个独立的纳税主体。 |

重要提示:

- 合伙协议是关键:合伙协议中关于收益分配的约定(如按出资比例、优先回报、追赶机制等)是税务处理的基础。

- 地方政策:一些地方(如新疆、西藏、海南等)曾对合伙企业实行核定征收政策,将“经营所得”按应税所得率(如10%)核定,再套用5%-35%的税率,实际税负可能远低于20%,但近年来,国家对这类政策收紧,高净值个人和机构投资者在选择注册地时需格外谨慎,务必咨询最新的税务政策。

- 跨境投资:如果合伙企业或合伙人有境外成分,还需考虑股息预提税、资本利得税等国际税收问题,需通过税收协定来优化税负。

合伙企业投资上市公司是一种强大而灵活的工具,尤其适合追求高回报、具备产业背景或专业投资能力的机构,其核心优势在于税收穿透和运作灵活,这种优势背后是严格的监管合规要求和复杂的税务安排。

(图片来源网络,侵删)

任何考虑通过合伙企业进行上市公司投资的主体,都必须:

- 明确投资目的:是财务投资还是战略协同?

- 选择合适的模式:二级市场、定增还是协议转让?

- 聘请专业团队:务必有经验丰富的律师、税务师、财务顾问全程参与,从架构设计、协议拟定到投后管理,确保每一步都合法合规,最大化地利用政策优势,规避潜在风险。

(图片来源网络,侵删)

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/10723.html发布于 今天

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网