实收资本与固定资产投资有何关联?

摘要:

“固定资产投资实收资本”并不是一个标准的会计科目名称,而是一个在特定语境下(尤其是在统计、项目管理和经济分析中)使用的组合概念,它指的是用于固定资产投资的、由所有者投入的资本总额,...

摘要:

“固定资产投资实收资本”并不是一个标准的会计科目名称,而是一个在特定语境下(尤其是在统计、项目管理和经济分析中)使用的组合概念,它指的是用于固定资产投资的、由所有者投入的资本总额,... “固定资产投资实收资本”并不是一个标准的会计科目名称,而是一个在特定语境下(尤其是在统计、项目管理和经济分析中)使用的组合概念,它指的是用于固定资产投资的、由所有者投入的资本总额。

为了彻底理解它,我们把它拆分成三个核心部分来分析:

第一部分:什么是“固定资产投资”?

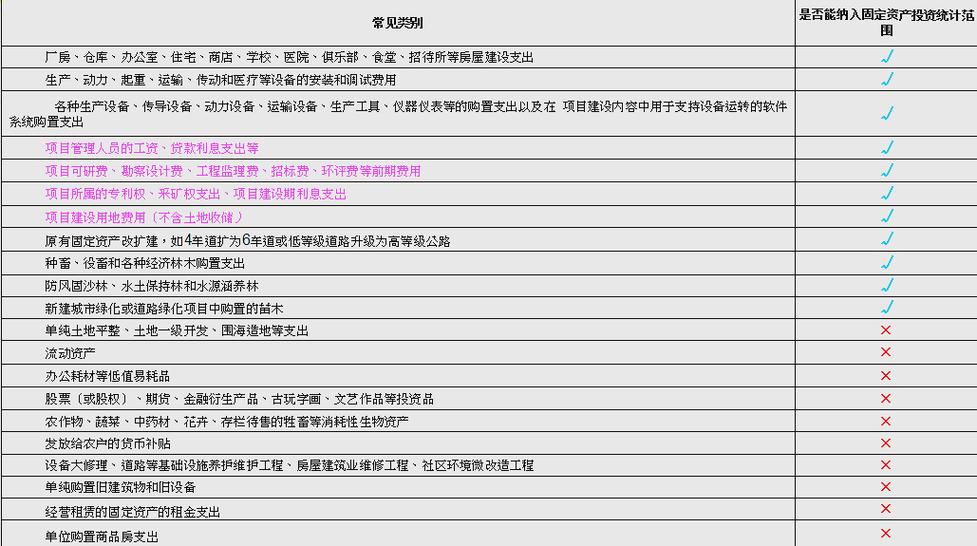

固定资产投资是指企业、单位或个人为了建造和购置固定资产而投入的资金,固定资产是指使用期限超过一年,单位价值在规定标准以上,并且在使用过程中保持原有物质形态的资产。

主要包括以下几类活动:

- 建筑安装工程:如厂房、办公楼、仓库的建造,机器设备的安装等。

- 设备、工器具购置:购买生产设备、运输工具、实验仪器等。

- 其他费用:如与项目建设相关的勘察设计、可行性研究、土地征用等费用。

就是企业“花钱买地、盖厂房、买设备”这些长期投入。

第二部分:什么是“实收资本”?

实收资本是会计学中的一个核心概念,属于所有者权益类科目,它指的是企业所有者(或股东)按照公司章程或合同约定,实际投入企业的资本总额。

- 对于非股份制企业(如有限责任公司):实收资本就是各投资者实际缴付的出资额。

- 对于股份制企业(如股份有限公司):实收资本通常被称为“股本”,即股东实际认购的股份总额。

关键点:

- 来源:所有者投入,可以是货币资金,也可以是实物(如设备、厂房)、知识产权、土地使用权等非货币资产。

- 性质:是企业成立和运营的“本钱”,是企业承担债务和风险的基础。

- 与“注册资本”的区别:注册资本是公司在登记机关登记的、承诺要投入的资本总额;而实收资本是已经实际到位的资本,现在很多公司实行“认缴制”,注册资本可以分期到位,所以实收资本可能小于或等于注册资本。

第三部分:两者如何结合——“固定资产投资实收资本”?

现在我们把这两个概念结合起来。“固定资产投资实收资本”的核心含义是:在企业的所有者投入的资本(实收资本)中,有多少被实际用于了购买固定资产(如设备、厂房等)的投资活动。

会计核算视角

从会计角度看,这个过程是这样的:

-

第一步:所有者投入资本 当所有者投入资金或实物时,企业的会计分录是:

- 投入货币资金:

- 借:银行存款

- 贷:实收资本

- 投入固定资产(如一台机器):

- 借:固定资产 (按公允价值入账)

- 贷:实收资本 (按约定的价值入账)

- 投入货币资金:

-

第二步:使用资本进行固定资产投资 当企业用这些投入的资金去购买另一台设备或建造厂房时:

- 用银行存款购买设备:

- 借:在建工程 / 固定资产

- 贷:银行存款

- 用银行存款购买设备:

在资产负债表上,“实收资本”是所有者权益的总和,而“固定资产”是资产的总和。“固定资产投资实收资本”这个概念,在会计上没有一个直接的科目来对应,但它反映了“实收资本”这个资金来源,有多少转化为了“固定资产”这个资金占用。 你可以通过分析现金流量表中的“购建固定资产、无形资产和其他长期资产支付的现金”以及附注中的资金来源,来推断有多少投入资本用在了固定资产投资上。

统计和经济分析视角

这是“固定资产投资实收资本”这个术语最常出现的领域,在统计项目投资或分析企业资金来源时,会关注资金的构成。

-

资金来源:一个项目的投资钱从哪里来?

- 项目资本金(自有资金):这就是“实收资本”的体现,即企业所有者自己投入的钱,这是项目启动的基础,也是银行等债权人评估项目风险的重要指标,项目资本金需要达到总投资的一定比例(如20%-30%)才能获得贷款。

- 债务资金:如银行贷款、发行债券等借来的钱。

-

“固定资产投资实收资本”的意义:

- 衡量自有资金投入规模:它直接反映了投资者对这个固定资产项目的承诺和信心投入了多少“真金白银”。

- 评估财务稳健性:一个项目如果主要依赖自有资本(实收资本)进行投资,说明其财务结构更稳健,财务风险较低。

- 项目审批依据:在项目立项和审批时,必须明确“项目资本金”的来源和数额,确保其符合国家规定,这个“项目资本金”就是用于固定资产投资的实收资本。

举例说明

假设A公司是一家新成立的制造业公司:

-

初始投资:两位股东决定投资1000万元成立公司,用于建厂和买设备。

- 股东甲投入600万元现金。

- 股东乙投入一台价值400万元的全新生产设备。

- A公司的 “实收资本” 为1000万元,400万元已经 “用于固定资产投资”(直接形成了固定资产)。

-

后续投资:公司成立后,用股东甲投入的600万元现金,又购买了一条价值500万元的生产线,并支付了50万元的厂房建造定金。

- A公司 “用于固定资产投资的实收资本” 累计达到了:400万(设备)+ 500万(生产线)+ 50万(厂房定金)= 950万元。

- 公司的 “实收资本” 仍然是1000万元(没有新增投资)。

- 公司的 “固定资产” 价值也增加了950万元。

在这个例子中,“实收资本”是1000万,而“固定资产投资实收资本”是950万,这说明了大部分的初始投入资本都已经转化为了固定资产。

| 概念 | 核心含义 | 会计科目/报表位置 | 关键点 |

|---|---|---|---|

| 实收资本 | 所有者实际投入企业的资本总额。 | 资产负债表 - 所有者权益 | 是企业的“本钱”,反映所有者的初始投入。 |

| 固定资产投资 | 为建造、购置固定资产而发生的资金支出。 | 资产负债表 - 资产;现金流量表 - 投资活动 | 是资金的“用途”,形成企业的长期资产。 |

| 固定资产投资实收资本 | 在实收资本中,被实际用于购买和建造固定资产的那部分资本。 | 非直接科目,需通过分析得出 | 是连接“资金来源”和“资金用途”的桥梁,反映自有资金对固定资产的支持力度,是评估项目稳健性的重要指标。 |

你可以这样理解:

“实收资本”是股东给公司的“本金”,而“固定资产投资实收资本”就是用这个“本金”去买“地、厂房、设备”花掉的钱。

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/10549.html发布于 今天

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网