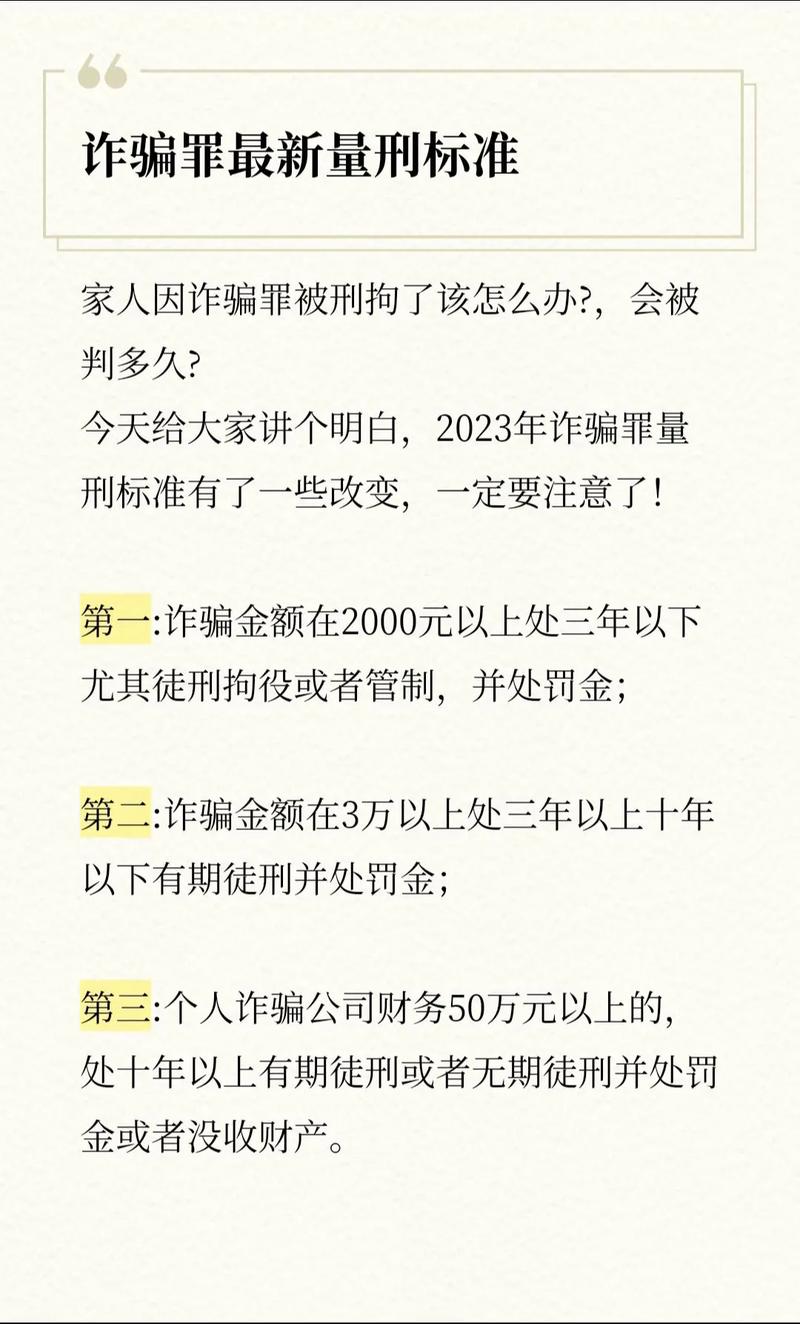

常德车贷零首付诈骗套路有哪些?

摘要:

诈骗的核心套路(“套路贷”模式)“零首付购车”听起来很美好,但实际上几乎100%是精心设计的骗局,其本质不是“借钱给你买车”,而是“通过买车这个名义,让你背上远超车辆价值的债务”,...

摘要:

诈骗的核心套路(“套路贷”模式)“零首付购车”听起来很美好,但实际上几乎100%是精心设计的骗局,其本质不是“借钱给你买车”,而是“通过买车这个名义,让你背上远超车辆价值的债务”,... 诈骗的核心套路(“套路贷”模式)

“零首付购车”听起来很美好,但实际上几乎100%是精心设计的骗局,其本质不是“借钱给你买车”,而是“通过买车这个名义,让你背上远超车辆价值的债务”。

(图片来源网络,侵删)

第一步:广撒网,抛出诱饵

- 渠道: 通过抖音、快手、小红书、微信朋友圈、本地论坛、甚至电线杆小广告等渠道,发布“常德车贷,0首付,当天开走车”、“不看征信,秒批”等极具吸引力的广告。

- 话术: 销售人员(实为诈骗团伙成员)会热情地告诉你,现在有政策扶持,只要你有身份证,有工作证明,甚至不用工作,就能“零首付”把车开走。

第二步:虚假承诺,诱骗签约

- 伪造材料: 当你联系他们后,他们会让你提供一些简单的个人信息(身份证、银行卡等),他们会用这些信息,在你不完全知情或被欺骗的情况下,伪造一份高额的“购车合同”和“贷款合同”。

- 关键陷阱:

- 虚高车价: 合同上的车辆价格会被人为抬高,比如一辆10万的车,合同可能写成15万甚至20万。

- 捆绑消费: 合同里会包含高额的“服务费”、“手续费”、“GPS安装费”、“上牌费”等杂费,这些费用远高于市场正常水平。

- 阴阳合同: 给你看的是一份“零首付”的合同,但提交给银行或金融机构的却是另一份高价的合同,受害者往往只看到对自己有利的那一份。

第三步:放贷与车辆控制

- 放贷: 金融机构(通常是诈骗团伙控制的“空壳公司”或与他们勾结的小贷公司)会根据那份虚高的合同,将款项(比如15万)打给车商(诈骗团伙)。

- 车辆控制: 这笔钱中,你可能只拿到了车辆本身的价值(比如10万),剩下的5万被各种费用和车商吞掉,车辆会被安装GPS,并且车辆登记证(大绿本)会被车商扣押,这是他们控制你的关键。

第四步:催收与“软暴力”

(图片来源网络,侵删)

- 高额月供: 你开始收到还款通知,月供会非常高,因为你贷的是15万甚至20万,而不是车价10万,你很快会发现,这个月供根本无力承担。

- 暴力催收: 一旦你开始逾期或无力偿还,催收电话、短信就会接踵而至,内容从威胁恐吓到骚扰你的家人朋友,他们甚至会派人上门锁车、拖车。

第五步:车辆被抢,债务缠身

- 最终目的: 当你无法还款时,诈骗团伙会利用GPS定位,直接将你的车拖走,因为他们手里有登记证,从法律上讲,这辆车在贷款还清前是属于他们的。

- 人财两空: 你不仅车没了,还背上了沉重的债务,他们甚至可能以“合同违约”为由,再次向你索要高额的“违约金”或“拖车费”,让你陷入无休止的纠纷和债务泥潭。

如何识别“常德车贷零首付”诈骗?

记住以下几个特征,就能大概率避免上当:

- 承诺“零首付”、“低首付”: 这是最大的危险信号,正规金融机构的风控非常严格,对于大额消费贷款(如车贷),首付比例通常有明确规定(普遍在30%以上),绝不可能为零。

- 不看征信,秒批秒贷: 任何正规贷款都会查询个人征信,声称“不看征信”的,要么是骗子,要么是高利贷,利率高得吓人。

- 手续异常简单,当场提车: 正规购车流程复杂,涉及选车、订车、贷款审批、保险、上牌等多个环节,不可能“当天开走”,他们让你签的“简单合同”极有可能是陷阱。

- 收取各种名目繁多的手续费: 除了正常的购置税、保险、上牌费外,如果对方收取高额的“服务费”、“手续费”、“保证金”等,就要高度警惕。

- 要求扣押车辆登记证(大绿本): 在贷款还清之前,金融机构(如银行)通常会扣押大绿本作为抵押,这是正常的,但如果是一些不明的车商或贷款公司扣押,并且不给你任何正规凭证,这就是危险信号。

- 公司信息模糊,办公地点不正规: 诈骗团伙通常没有固定的、正规的办公场所,或者是在一些偏僻的写字楼、居民楼里,在网上查询公司信息,可能会发现公司刚注册不久,或者有大量法律诉讼。

如果不慎被骗,应该怎么办?

如果你已经掉进了这个陷阱,不要慌张,也不要因为害怕或羞愧而沉默,以下是正确的应对步骤:

- 立即停止还款: 一旦意识到被骗,第一时间停止向对方支付任何款项,继续还款只会让损失扩大。

- 收集并保留所有证据: 这是最关键的一步!

- 合同: 所有你签过的合同,无论是“购车合同”还是“贷款合同”,原件或复印件都要保留。

- 转账记录: 银行转账记录、微信/支付宝转账截图。

- 沟通记录: 与对方的电话录音、微信聊天记录、短信记录等,特别是对方承诺“零首付”、“低利息”的聊天记录。

- 车辆信息: 车辆行驶证、照片、GPS安装照片等。

- 对方信息: 车商/公司的全称、地址、负责人姓名和电话。

- 立即报警:

- 带上所有证据,到常德市当地公安机关(派出所)报案,或者直接拨打 110。

- 向警方清晰陈述被骗的经过,并提交你收集的所有证据。

- 如果车辆被抢,立即报案并提供车辆信息。

- 寻求法律援助:

- 咨询律师: 尽快咨询专业律师,分析你签订的合同是否有效,以及你的合法权益如何维护,律师可以帮你判断合同是否存在欺诈、显失公平等情况。

- 向金融监管部门投诉: 如果涉及银行或持牌金融机构,可以向银保监会等金融监管部门投诉。

- 不要与对方私下协商: 骗子可能会用“帮你解决”、“协商减免”等借口,诱骗你签订新的、更不利的协议,所有沟通都应该在警方的指导下进行。

防范建议

- 选择正规渠道: 购车一定要去品牌授权的4S店,或大型、有口碑的二手车市场。

- 通过正规金融机构贷款: 优先选择与银行、汽车金融公司等正规机构合作办理车贷,不要轻信路边或网上的“贷款中介”。

- 仔细阅读合同: 签任何合同前,务必逐字逐句阅读,特别是关于金额、利率、还款方式、违约责任等条款,不理解的地方一定要问清楚,或者请家人、朋友帮忙审阅。

- 保持理性,不贪小利: “天上不会掉馅饼”,任何脱离市场规律的“优惠”背后,都可能隐藏着巨大的陷阱。

“常德车贷零首付”诈骗就是一种典型的“套路贷”,利用人性的贪念和对金融知识的缺乏设下圈套,只要记住“零首付是诱饵,高额债务是真相”,选择正规渠道,仔细审阅合同,就能有效避免成为受害者,如果不幸被骗,务必第一时间报警并保留证据。

(图片来源网络,侵删)

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/10296.html发布于 今天

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网