利息高于多少不受法律保护?

摘要:

这是一个非常重要且常见的问题,根据中国现行的法律规定,年利率超过36%的部分,不受法律保护,并且属于高利贷,为了更清晰地理解,我们需要将法律保护的利率分为三个“安全区”和一个“禁止...

摘要:

这是一个非常重要且常见的问题,根据中国现行的法律规定,年利率超过36%的部分,不受法律保护,并且属于高利贷,为了更清晰地理解,我们需要将法律保护的利率分为三个“安全区”和一个“禁止... 这是一个非常重要且常见的问题,根据中国现行的法律规定,年利率超过36%的部分,不受法律保护,并且属于高利贷。

(图片来源网络,侵删)

为了更清晰地理解,我们需要将法律保护的利率分为三个“安全区”和一个“禁止区”,这个划分主要依据是最高人民法院在2025年发布并于2025年修正的《关于审理民间借贷案件适用法律若干问题的规定》。

利率“四区”详解

司法保护区(0% < 年利率 ≤ 24%)

- 范围:年利率不超过24%(即2%/月)。

- 法律效力:绝对受法律保护,如果借款人未按此利率支付利息,出借人起诉到法院,法院会支持出借人的全部诉求。

- 通俗理解:这是“绿色安全区”,只要双方约定的利率在这个范围内,法律完全站在出借人一边。

自然债务区(24% < 年利率 ≤ 36%)

- 范围:年利率超过24%,但不超过36%(即2%/月 < 利率 ≤ 3%/月)。

- 法律效力:属于自然债务,不强制保护,但也不违法。

- 如果借款已经支付:如果借款人已经按照这个较高的利率支付了利息,那么法院不会支持借款人要求返还这部分已支付利息的请求,也就是说,已经付了的,法律承认这笔钱。

- 如果借款尚未支付:如果借款人没有支付,出借人起诉到法院要求支付这部分利息(24%-36%之间的部分),法院不会支持,也就是说,没付的,法律强制你不用付。

- 通俗理解:这是“灰色模糊区”,法律不鼓励,但也不直接否定,已经给的要不回来,没给的法院也不帮你讨。

无效/不受保护区(年利率 > 36%)

- 范围:年利率超过36%(即3%/月)。

- 法律效力:绝对无效,不受任何法律保护。

- 如果借款已经支付:借款人可以起诉出借人,要求返还已经支付的超过36%年利率部分的利息,法院会支持这个请求。

- 如果借款尚未支付:出借人如果起诉要求支付超过36%的利息,法院会完全驳回。

- 通俗理解:这是“红色危险区”,超过这个利率的部分,就是高利贷,不仅不受保护,多收的钱还要退还。

总结表格

| 利率区间 | 法律名称 | 法律效力 | 通俗理解 |

|---|---|---|---|

| ≤ 24% | 司法保护区 | 绝对受保护,法院强制支持。 | 绿色安全区:放心借,法律撑腰。 |

| 24% - 36% | 自然债务区 | 不强制保护,已付的不用还,未付的法院不帮你要。 | 灰色模糊区:看情况,已付的就当“自愿”了,没付的也别想通过法律要。 |

| > 36% | 无效/不受保护区 | 绝对无效,多付的可以起诉要回,未付的法院不支持。 | 红色危险区:高利贷!超过部分不受保护,多收的钱违法。 |

重要补充和注意事项

-

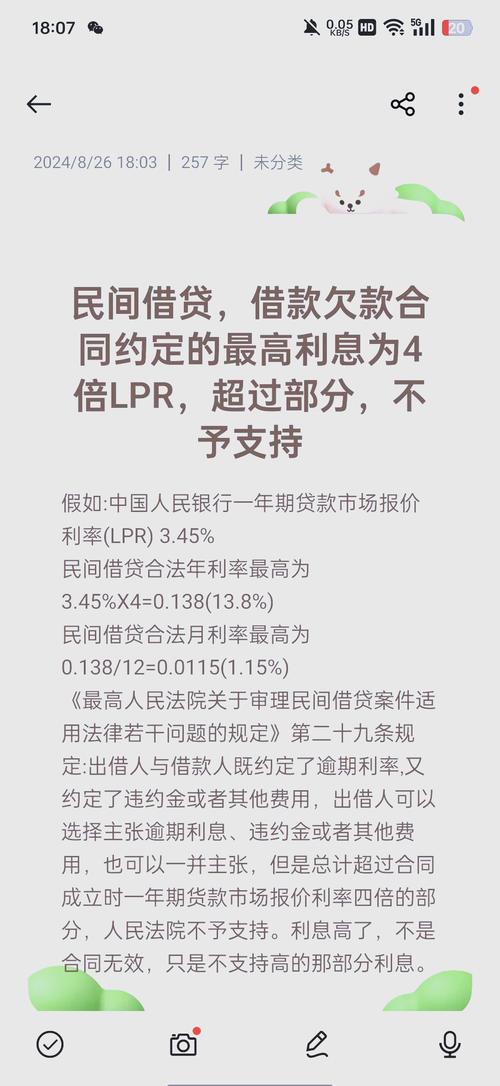

“LPR”的引入:自2025年8月20日起,民间借贷利率的司法保护上限,不再是固定的24%和36%,而是“一年期贷款市场报价利率(LPR)的4倍”。

- 计算方式:以起诉时全国银行间同业拆借中心公布的一年期LPR为准,乘以4。

- 举例:如果当前一年期LPR是3.45%,那么司法保护上限就是 3.45% × 4 = 13.8%,任何超过13.8%的利息,在起诉时都可能不被法院支持。

- 新旧规定衔接:对于2025年8月20日之后新受理的一审案件,一律适用LPR的4倍作为标准,对于2025年8月20日之前已经受理的案件,或者约定发生在该日期之前的,可以按照当时的“两线三区”规定处理。

-

“砍头息”问题:如果出借人在出借款项时,预先从本金中扣除利息(借款10万,实际只给8万,口头约定按10万本金计算利息),那么实际出借的本金是8万,而不是10万,利息的计算基数应以实际收到的8万为准。

-

复利问题:法律禁止“利滚利”(复利),计算利息的本金应是原始借款本金,除非双方对前期利息进行了重新结算并出具了新的债权凭证,否则不能将前期利息计入后期本金再次计算利息。

(图片来源网络,侵删)

(图片来源网络,侵删) -

逾期利息:如果借款人逾期未还,可以主张逾期利息,但利率标准同样不能超过司法保护上限(LPR的4倍或24%的历史标准)。

作为借款人,你需要警惕年利率超过24%(或LPR的4倍)的借贷,作为出借人,如果你想通过法律途径保障自己的权益,约定的年利率最好不要超过24%(或LPR的4倍),超过36%(或LPR的4倍)的部分不仅拿不到,还可能面临返还的风险。

(图片来源网络,侵删)

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/1028.html发布于 2025-12-18

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网