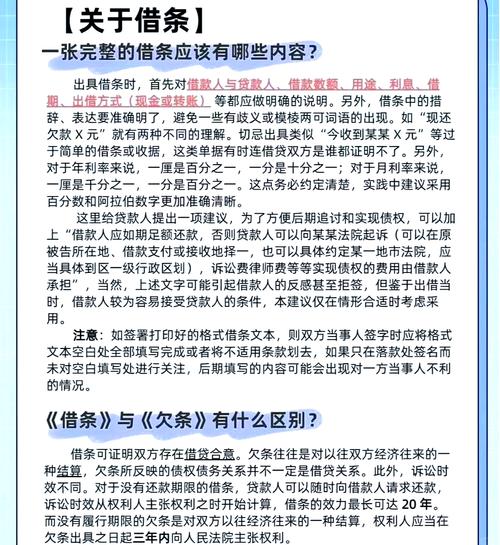

欠条与借条,法律效力有何不同?

摘要:

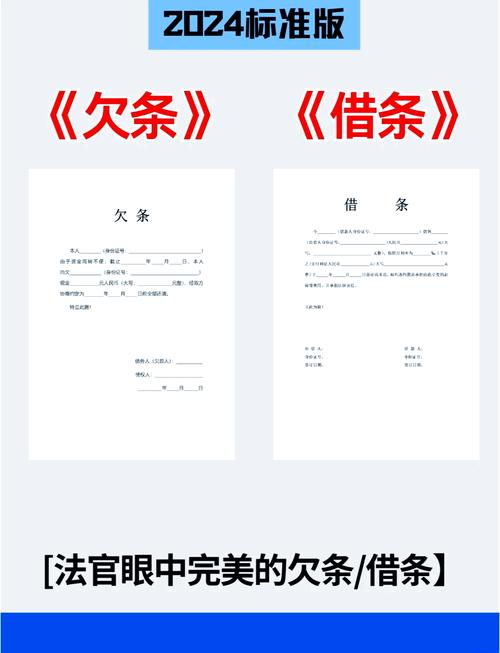

借条是“借钱”的凭证,证明的是“借贷关系”;而欠条是“欠款”的凭证,证明的是一种“债权债务关系”,这个债务的原因可能多种多样,下面我们从几个关键维度进行详细的法律对比分析,核心区别...

摘要:

借条是“借钱”的凭证,证明的是“借贷关系”;而欠条是“欠款”的凭证,证明的是一种“债权债务关系”,这个债务的原因可能多种多样,下面我们从几个关键维度进行详细的法律对比分析,核心区别... 借条是“借钱”的凭证,证明的是“借贷关系”;而欠条是“欠款”的凭证,证明的是一种“债权债务关系”,这个债务的原因可能多种多样。

(图片来源网络,侵删)

下面我们从几个关键维度进行详细的法律对比分析。

核心区别:产生原因不同

这是两者最根本的区别,也是其他所有区别的源头。

-

借条 (Promissory Note):

- 产生原因单一: 借条的产生,一定是因为借贷关系,即出借人将自己的钱借给借款人,借款人向出借人出具借条,作为借款事实的凭证。

- 法律关系清晰: 它直接证明了“借款”这个法律行为,借条上通常会明确写明“今借到XXX现金人民币XX元”等字样。

- 可以看作是借款合同的简化形式。

-

欠条 (IOU / Debt Receipt):

(图片来源网络,侵删)

(图片来源网络,侵删)- 产生原因多样: 欠条的产生原因非常广泛,它可以是任何能引起金钱给付义务的法律事实。

- 买卖合同: 购买货物但未支付货款。

- 租赁合同: 租用房屋、设备等但未支付租金。

- 服务合同: 接受装修、咨询等服务但未支付费用。

- 损害赔偿: 因侵权行为(如交通事故、损坏他人财物)需要赔偿。

- 借贷关系: 即使是借钱,也可以打欠条,但这不是最规范的做法。

- 法律关系模糊: 欠条只证明了“欠款”这个事实,但没有说明这笔钱是怎么来的,债权人需要承担举证责任,证明这笔欠款的真实原因和合法性。

- 产生原因多样: 欠条的产生原因非常广泛,它可以是任何能引起金钱给付义务的法律事实。

诉讼时效起算点不同

这是两者在法律实践中最重要的区别,直接关系到债权是否受法律保护。

-

借条:

- 诉讼时效起算点明确: 从借条上注明的还款日期届满之日的次日起开始计算诉讼时效(通常为3年)。

- 如果没有约定还款日期: 债权人可以随时要求还款,但诉讼时效的起算点是从债权人第一次向债务人主张权利(如发催款函、电话催收等)之日开始计算,这给了债权人更长的主动权。

-

欠条:

- 诉讼时效起算点通常明确: 从欠条上注明的还款日期届满之日的次日起开始计算诉讼时效(3年)。

- 如果没有约定还款日期: 诉讼时效的起算点是从欠条出具之日的次日开始计算,因为欠条本身就是对过去债务的确认和承认,它代表了债务人承认这笔债务并承诺在未来某个不确定的时间点偿还,出具之日就是债权人权利被侵害之日,诉讼时效随即开始计算。

【举例说明】 小明借给小红10万元,约定2025年1月1日还款。

(图片来源网络,侵删)

- 如果打的是借条,小红到期不还,小明的诉讼时效从2025年1月2日开始计算,到2027年1月1日届满。

- 如果打的是欠条,小红到期不还,小明的诉讼时效同样从2025年1月2日开始计算。

但如果没约定还款日:

- 小明给小红打了一张借条,说“今借到10万元”,那么小明可以随时要钱,假设小明在2025年1月1日第一次找小红要钱,小红不还,那么诉讼时效就从2025年1月2日开始算。

- 小明给小红打了一张欠条,说“今欠到10万元”,那么这张欠条出具之日(比如2025年1月1日)就是诉讼时效的起算点,到2026年1月1日就届满了,即使小明在2025年1月1日才第一次要钱,也已经过了诉讼时效。

在没有约定还款日期的情况下,借条对债权人(出借人)更有利,因为它赋予了债权人更长的主张权利的时间窗口。

法律关系证明力不同

-

借条:

- 证明力强: 借条直接证明了借贷合意的存在和款项的交付,在诉讼中,只要借条是真实有效的,债权人就完成了初步的举证责任,债务人若要抗辩,需要提供证据证明借款事实不存在(如款项未实际交付、是赌博债务等)。

-

欠条:

- 证明力相对较弱: 欠条只证明了债务的存在,但无法直接证明债务的来源,债权人除了提供欠条外,还需要提供其他证据来佐证这笔欠款的合法原因,买卖合同纠纷中的欠条,债权人还需要提供买卖合同、送货单、发票等证据来证明这笔欠款是货款。

持有人的权利主张不同

- 借条: 持有人(债权人)可以直接基于“借贷关系”向债务人主张还款。

- 欠条: 持有人(债权人)需要基于“某种基础法律关系”(如买卖、租赁等)来主张权利,如果基础法律关系无效或不存在,即使有欠条,债权也可能无法得到支持。

总结对比表

| 对比维度 | 借条 | 欠条 |

|---|---|---|

| 核心法律关系 | 借贷关系 | 债权债务关系 |

| 产生原因 | 单一,仅因借钱产生 | 多样,因买卖、租赁、服务、侵权等多种原因产生 |

| 诉讼时效起算点 | 有还款日:还款日届满之次日。 无还款日:债权人首次主张权利之日。 |

有还款日:还款日届满之次日。 无还款日:欠条出具之日的次日。 |

| 证明力 | 强,直接证明借贷事实和款项交付。 | 相对较弱,需结合其他证据证明欠款原因。 |

| 对债权人的保护 | 更优,尤其在无还款日期的情况下,诉讼时效起算点更灵活。 | 次之,无还款日期时,诉讼时效从出具之日即开始计算,风险较高。 |

实践建议

- 借钱时,务必打“借条”而非“欠条”。 这是最规范、对出借人最有利的做法,借条能清晰、直接地锁定借贷关系,避免不必要的纠纷。

- 无论借条还是欠条,内容必须完整。 包括:出借人/债权人姓名、借款人/债务人姓名、金额(大小写)、借款/欠款原因(明确是“借”还是“欠”)、还款日期、利息约定、借款人亲笔签名、日期等。

- 保留好付款凭证。 无论是银行转账记录、微信/支付宝转账截图,还是现金交付的收条,都是证明款项已实际交付的关键证据,与借条/欠条相互印证,形成完整的证据链。

- 注意诉讼时效。 如果债务人不按时还款,债权人应在3年的诉讼时效内积极主张权利,可以通过发催款函、电话录音、上门催收等方式,使诉讼时效中断并重新计算。

虽然借条和欠条只有一字之差,但在法律上却有天壤之别,在出具或接收这类凭证时,务必谨慎对待,明确自己的权利和义务。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/1006.html发布于 2025-12-18

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网